Хілько А.В., Солодченко С.В., Татарінов Р.В…- ДФС-контрас

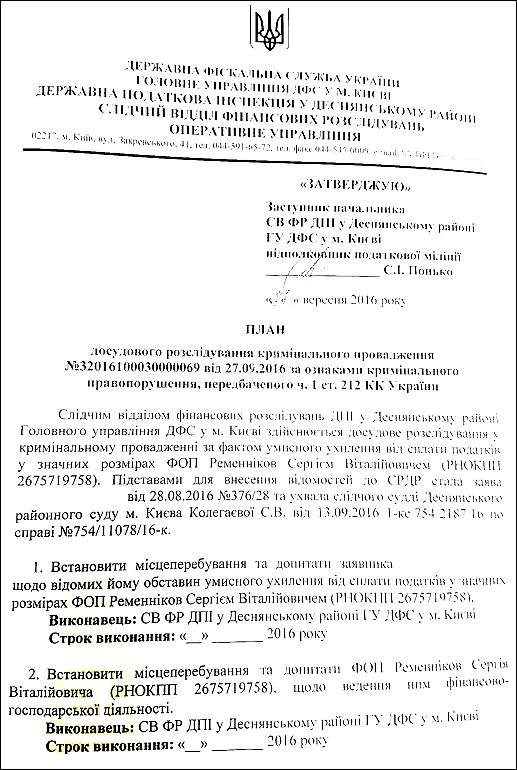

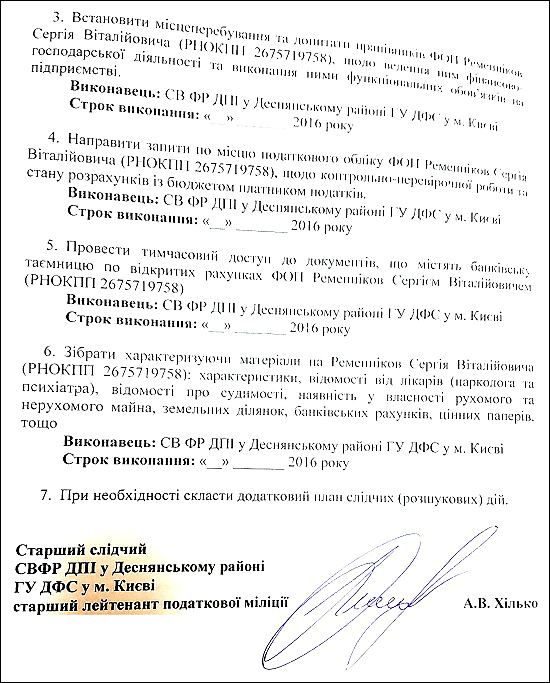

У провадженні СУ ФР ДПІ у Деснянському районі ГУ ДФС у м.Києві перебувало на досудовому розслідуванні кримінальне провадження за № 32016100030000069 від 27.09.2016 року, передбаченого ч.1 ст.212 КК України.

22.12.2017 року, у злісне порушення ст.55, 110, 220, 535 КПК України слідчий першого ВР КП СУ ФР ДПІ у Деснянському районі ГУ ДФС у м.Києві Хілько А.В. в 5 (п’ятий) раз протиправно закрила кримінальне провадження за № 32016100030000069, не вчинивши жодної процесуальної дії, які неодноразово спонукалися слідчими суддями Деснянського районного суду м.Києва.

У відповідності до ст.220 КПК України, «Клопотання сторони захисту, потерпілого і його представника чи законного представника про виконання будь-яких процесуальних дій слідчий, прокурор зобов’язані розглянути в строк не більше трьох днів з моменту подання і задовольнити їх за наявності відповідних підстав. Про результати розгляду клопотання повідомляється особа, яка заявила клопотання. Про повну або часткову відмову в задоволенні клопотання виноситься вмотивована постанова, копія якої вручається особі, яка заявила клопотання, а у разі неможливості вручення з об’єктивних причин – надсилається їй». Слідчий, прокурор зобов’язані розглянути і вирішити кожне заявлене за кримінальним провадженням клопотання. При цьому вони не вправі відмовити у допиті свідка, проведенні експертизи, в проведенні інших слідчих (розшукових) дій або прийнятті певних процесуальних рішень, якщо вони сприяють об’єктивному і повному дослідженню обставин кримінального провадження, забезпеченню прав і законних інтересів учасників кримінального провадження.

Результати розгляду клопотання доводяться до відома заявника. Про задоволення клопотання, а також про повну або часткову відмову в задоволенні клопотання слідчий, прокурор виносить вмотивовану постанову, копія якої вручається особі, яка заявила клопотання, а оригінал долучається до матеріалів досудового розслідування. При повній або частковій відмові у задоволенні клопотання особі, яка заявила клопотання, повинно бути вручено копію Постанови.

У своєму першому клопотанні до керівника СВ СУ ФР ДПІ у Деснянському районі ГУ ДФС у м.Києві за вих. № 457/15 від 15.09.2016 року особа 1 просив вчинити низку процесуальних дій.

У відповідності до наданої йому відповіді, керівник СВ СУ ФР ДПІ у Деснянському районі ГУ ДФС у м.Києві доручив розглянути клопотання за вих. № 457/15 від 15.09.2016 року слідчому ВР КП СУ ФР ДПІ у Деснянському районі ГУ ДФС у м.Києві Хілько А.В. Станом на 22.12.2017 року, всупереч вимогам ст.110, 220 КПК України, слідча Хілько А.В. так і не надала особі 1 відповіді за наслідками розгляду клопотання за вих. № 457/15 від 15.09.2016 року.

У своєму другому клопотанні до слідчого ВР КП СУ ФР ДПІ у Деснянському районі ГУ ДФС у м.Києві Хілько А.В. за вих. № 495/03 від 03.10.2016 року особа 1 просив вчинити низку процесуальних дій, які нею так і не були виконаними. Станом на 22.12.2017 року, всупереч вимогам ст.110, 220 КПК України, слідча Хілько А.В. так і не надала йому відповіді за наслідками розгляду клопотання за вих. № 495/03 від 03.10.2016 року.

У своєму третьому клопотанні до слідчого ВР КП СУ ФР ДПІ у Деснянському районі ГУ ДФС у м.Києві Хілько А.В. за вих. № 811/17 від 17.01.2017 року особа 1 просив вчинити низку процесуальних дій, які нею так і не були виконаними. Станом на 22.12.2017 року, всупереч вимогам ст.110, 220 КПК України, слідча Хілько А.В. так і не надала йому відповіді за наслідками розгляду клопотання за вих. № 811/17 від 17.01.2017 року.

У своєму четвертому клопотанні до слідчого ВР КП СУ ФР ДПІ у Деснянському районі ГУ ДФС у м.Києві Хілько А.В. за вих. № 891/19 від 20.02.2017 року особа 1 просив вчинити низку процесуальних дій, які нею так і не були виконаними. Станом на 22.12.2017 року, всупереч вимогам ст.110, 220 КПК України, слідча Хілько А.В. так і не надала йому відповіді за наслідками розгляду клопотання за вих. № 891/19 від 20.02.2017 року.

У своєму п’ятому клопотанні за вих. № 894/19 від 20.02.2017 року до процесуального керівника Київської місцевої прокуратури №3 у кримінальному провадженні за №32016100030000069 від 27.09.2016 року особа 1 просив вчинити низку процесуальних дій. У відповідності до наданої йому відповіді, процесуальним керівником було доручено слідчому ВР КП СУ ФР ДПІ у Деснянському районі ГУ ДФС у м.Києві Хілько А.В. розглянути клопотання за вих. № № 894/19 від 20.02.2017 рок. Станом на 22.12.2017 року, всупереч вимогам ст.110, 220 КПК України, слідча Хілько А.В. так і не надала йому відповіді за наслідками розгляду клопотання за вих. № 894/19 від 20.02.2017 року.

У своєму шостому зверненні (заяві) за вих. № 897/20 від 20.02.2017 року до заступника начальника ГУ ДФС у м.Києві Варгіча В.С. особа 1 просив вчинити низку процесуальних дій, які він згодом зобов’язав вчинити слідчого ВР КП СУ ФР ДПІ у Деснянському районі ГУ ДФС у м.Києві Хілько А.В. Станом на 22.12.2017 року, всупереч вимогам ст.110, 220 КПК України, слідча Хілько А.В. так і не надала йому відповіді за наслідками розгляду заяви за вих. № 897/20 від 20.02.2017 року.

У своєму сьомому зверненні (заяві) за вих. № 898/21 від 21.02.2017 року до Голови ДФС України Насірова Р.М. особа 1 просив вчинити низку процесуальних дій, які він згодом зобов’язав вчинити слідчого ВР КП СУ ФР ДПІ у Деснянському районі ГУ ДФС у м.Києві Хілько А.В. Станом на 22.12.2017 року, всупереч вимогам ст.110, 220 КПК України, слідча Хілько А.В. так і не надала особі 1 відповіді за наслідками розгляду його заяви за вих. № 898/21 від 21.02.2017 року.

У своєму восьмому клопотанні до заступника начальника СУ ФР ГУ ДФС у м.Києві Беспалова М.О. за вих. № 1058/16 від 16.03.2017 року особа 1 просив вчинити низку процесуальних дій у кримінальному провадженні за №32016100030000069 від 27.09.2016 року, які він згодом зобов’язав вчинити слідчого ВР КП СУ ФР ДПІ у Деснянському районі ГУ ДФС у м.Києві Хілько А.В. Станом на 22.12.2017 року, всупереч вимогам ст.110, 220 КПК України, слідча Хілько А.В. так і не надала особі 1 відповіді за наслідками розгляду його клопотання за вих. № 1058/16 від 16.03.2017 року.

У своєму дев’ятому клопотанні до заступника начальника СУ ФР ДПІ у Деснянському районі ГУ ДФС у м.Києві Понько С.І. за вих. № 1140/03 від 03.04.2017 року особа 1 просив вчинити низку процесуальних дій у кримінальному провадженні за №32016100030000069 від 27.09.2016 року, які він згодом зобов’язав вчинити слідчого ВР КП СУ ФР ДПІ у Деснянському районі ГУ ДФС у м.Києві Хілько А.В. Станом на 22.12.2017 року, всупереч вимогам ст.110, 220 КПК України, слідча Хілько А.В. так і не надала особі 1 відповіді за наслідками розгляду його клопотання за вих. № 1140/03 від 03.04.2017 року.

У своєму десятому клопотанні до слідчого ВР КП СУ ФР ДПІ у Деснянському районі ГУ ДФС у м.Києві Хілько А.В. за вих. № 1141/03 від 03.04.2017 року особа 1 просив вчинити низку процесуальних дій, які нею так і не були виконаними. Станом на 22.12.2017 року, всупереч вимогам ст.110, 220 КПК України, слідча Хілько А.В. так і не надала особі 1 відповіді за наслідками розгляду його клопотання за вих. № 1141/03 від 03.04.2017 року.

У своєму одинадцятому клопотанні до начальника СУ ФР ГУ ДФС у м.Києві Солодченка С.В. за вих. № 1499/06 від 07.07.2017 року особа 1 просив вчинити низку процесуальних дій. У відповідності до наданої йому відповіді, начальник СУ ФР ГУ ДФС у м.Києві Солодченко С.В. доручив розглянути клопотання за вих. № 1499/06 від 07.07.2017 року слідчому ВР КП СУ ФР ДПІ у Деснянському районі ГУ ДФС у м.Києві Хілько А.В. Станом на 22.12.2017 року, всупереч вимогам ст.110, 220 КПК України, слідча Хілько А.В. так і не надала особі 1 відповіді за наслідками розгляду його клопотання за вих. № 1499/06 від 07.07.2017 року.

У своєму дванадцятому клопотанні до начальника СУ ФР ГУ ДФС у м.Києві Солодченка С.В. за вих. № 1925/26 від 26.10.2017 року особа 1 просив вчинити низку процесуальних дій. У відповідності до наданої йому відповіді, начальник СУ ФР ГУ ДФС у м.Києві Солодченко С.В. доручив розглянути клопотання за вих. № 1925/26 від 26.10.2017 року слідчому ВР КП СУ ФР ДПІ у Деснянському районі ГУ ДФС у м.Києві Хілько А.В. Станом на 22.12.2017 року, всупереч вимогам ст.110, 220 КПК України, слідча Хілько А.В. так і не надала особі 1 відповіді за наслідками розгляду його клопотання за вих. № 1499/06 від 07.07.2017 року.

У своєму тринадцятому клопотанні до слідчого ВР КП СУ ФР ДПІ у Деснянському районі ГУ ДФС у м.Києві Хілько А.В. за вих. № 2046/11 від 11.12.2017 року особа 1 просив вчинити низку процесуальних дій, які нею так і не були виконаними. Станом на 22.12.2017 року, всупереч вимогам ст.110, 220 КПК України, слідча Хілько А.В. так і не надала особі 1 відповіді за наслідками розгляду мого клопотання за вих. № 2046/11 від 11.12.2017 року.

Слідча ВР КП СУ ФР ДПІ у Деснянському районі ГУ ДФС у м.Києві Хілько А.В., перед тим як закрити провадження №32016100030000069, не вчинила наступних обов’язкових слідчих дій:

1) не розглянула поданих особою 1 тринадцять клопотань;

2) не надала особі 1 в порядку ст.220, 110 КПК України 13 (тринадцять) відповідей за результатами розгляду 13 (тринадцять) клопотань;

3) не виконала Ухвали у судовій справі за № 754/14438/16-к від 05.12.2016 року;

4) не виконала Ухвали у судовій справі за № 754/2692/17 від 02.03.2017 року;

5) не виконала Ухвали у судовій справі за № 754/3299/17 від 15.03.2017 року;

6) не виконала Ухвали у судовій справі за № 754/4798/17 від 13.04.2017 року;

7) не виконала Ухвали у судовій справі за № 754/4799/17 від 13.04.2017 року;

8) не виконала Ухвали у судовій справі за № 754/1665/17 від 16.02.2017 року;

9) не виконала Ухвали у судовій справі за № 754/6706/17 від 04.07.2017 року;

10) не виконала жодного із доручень заступника СУ ФР ДПІ у Деснянському районі ГУ ДФС у м.Києві;

11) не виконала жодного із доручень начальника СУ ФР ДПІ у Деснянському районі ГУ ДФС у м.Києві;

12) не виконала жодного із доручень заступника начальника СУ ФР ГУ ДФС у м.Києві;

13) не виконала жодного із доручень начальника СУ ФР ГУ ДФС у м.Києві;

14) не виконала жодного із доручень начальника СУ ФР ДФС України;

15) не виконала жодного із доручень процесуальних керівників у даному провадженні;

16) жодного разу не допитала особу 1 у справі провадження;

17) не допитала 11 (одинадцять) свідків у справі провадження № 32016100030000069:

– Надію Семенову (працівника ФОП Ременнікова С.В.;

– особу 2 (зі сторони потерпілого);

– особу 3 (зі сторони потерпілого);

– особу 4 (зі сторони потерпілого);

– особу 5 (зі сторони потерпілого);

– особу 6 (зі сторони потерпілого);

– консьєржку під’їзду, де проживає Ременніков С.В.;

– слідчого СВ Деснянського УП ГУ НП в м.Києві Підлужняк;

– оперуповноваженого 1-го відділу Деснянського УП ГУ НП в м.Києві Шубіна О.О.;

– двох патрульних Деснянського УП ГУ НП в м.Києві, які прибули на місце події 26.08.2016 року на машині «Тойота» за номерним знаком 2892 та які затримували Ременнікова С.В.;

18) не провела документальну перевірку за останні три роки діяльності Ременнікова С.В., за які він продав 11 (одинадцять) веб-сайтів і надавав послуги 12 (дванадцяти) підприємствам;

19) не надала правової оцінки тому, що Ременніков С.В. проводить фіктивну господарську діяльність;

20) не надала правової оцінку відсутності у ФОП Ременнікова С.В. дозволів на заявлену ним «комерційну марку «Студія Мотильок»;

21) не надала правової оцінки тому фактові, що роботи по Договору створення веб-сайту фактично проводила Олена Кір’янова;

22) не надала правової оцінки тому фактові, що згідно діючого законодавства України, «коханки» і «цивільні дружини» суб’єктів господарювання не позбавляються обов’язку сплачування податків та обов’язкових відрахувань в установлені фонди;

23) не дослідила і не надали правової оцінки тому, що банківська картка ФОП Ременнікова С.В. за № 4149437853102364 оформлена не для комерційної діяльності;

24) не дослідила і не надали правової оцінки фактові трудової зайнятості Олени Кір’янової на посаді керівника інтернет-проектів, однак яка ніде не відображена у податкових звітностях ФОП Ременнікова С.В;

25) не дослідила і не надали правової оцінки факту щодо відсутності у ФОП Ременнікова С.В. трудових угод з найнятим працівником Оленою Кір’яновою;

26) не дослідила і не надали правової оцінки тому фактові, що ФОП Ременніков С.В. уникає сплати податків та відрахувань в установлені фонди на найнятого працівника Олену Кір’янову;

27) не дослідила і не надали правової оцінки фактові трудової зайнятості Надії Семенової у ФОП Ременнікова С.В. на посаді SEO- і PR-менеджера;

28) не дослідила і не надали правової оцінки факту відсутності у ФОП Ременнікова С.В. трудових угод з найнятим працівником Надією Семеновою;

29) не дослідила і не надали правової оцінки тому фактові, що ФОП Ременніков С.В. уникає сплати податків та обов’язкових відрахувань в установлені фонди на найнятого працівника Надію Семенову;

30) не встановила власників 11 веб-сайтів, яким надавав свої послуги ФОП Ременніков С.В.;

31) не допитала власників 11 веб-сайтів про умови і кошторис їх продажу ФОП Ременніковим С.В.;

32) не встановила керівників 12 (дванадцяти) підприємств, яким ФОП Ременніков С.В. надавав свої послуги;

33) не допитала керівників 12 підприємств, яким ФОП Ременніков С.В. надав інтернет-магазини;

34) надала особі 1 Пам’ятки про процесуальні права і обов’язки потерпілого у кримінальному провадженні;

35) надала особі 1 копію витягу з ЄРДР у кримінальному провадженні;

36) не залучила експертів у даному провадженні для встановлення процесуальної істини;

37) не надала особі 1 інформації про процесуальних керівників у даному провадженні;

38) не надала особі 1 інформації про наявність інших слідчих у даному провадженні;

39) не залучила до справи провадження надані особою 1 докази та не надала їм жодної правової оцінки.

Однак, взамін належного проведення досудового розслідування, слідча СВ СУ ФР ДПІ у Деснянському районі ГУ ДФС у м.Києві Хілько А.В. вчинила кримінальні правопорушення:

– не притримувалася затвердженого заступником начальника СВ СУ ФР ДПІ у Деснянському районі ГУ ДФС у м.Києві плану проведення досудового розслідування;

– не встановила наявність рухомого і не рухомого майна у ФОП Ременнікова С.В.;

– не подавала запитів у наркологічний диспансер щодо встановлення фактів наркозалежності ФОП Ременнікова С.В.;

– не подавала запитів у психо-неврологічний диспансер щодо перебуванні на обліку ФОП Ременнікова С.В.;

– не встановила осіб, які згідно даним заявника обліковувалися незареєстрованою робочою силою у ФОП Ременнікова С.В.;

– не допитала осіб, які згідно даним заявника обліковувалися незареєстрованою робочою силою у ФОП Ременнікова С.В.;

– перевищивши свої повноваження подала запити у наркологічний диспансер щодо встановлення фактів наркозалежності потерпілого у провадженні;

– перевищивши свої повноваження подала запити у психо-неврологічний диспансер щодо перебуванні на обліку потерпілого у провадженні;

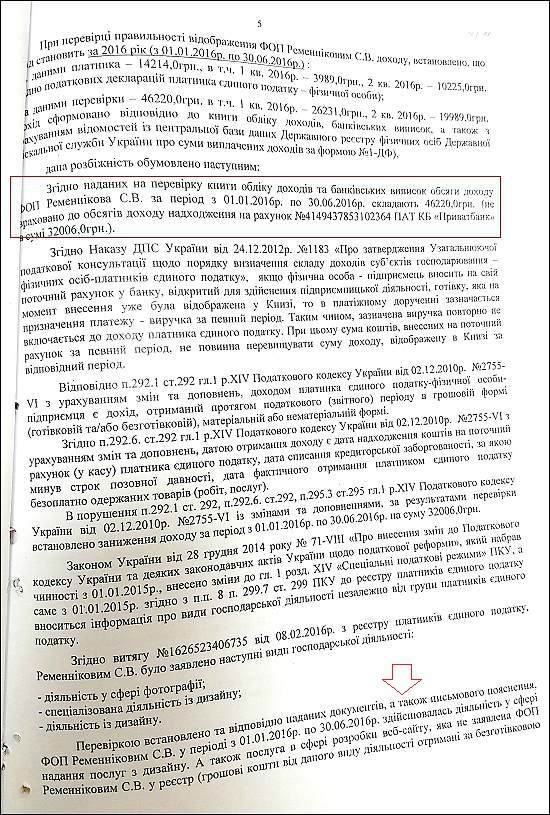

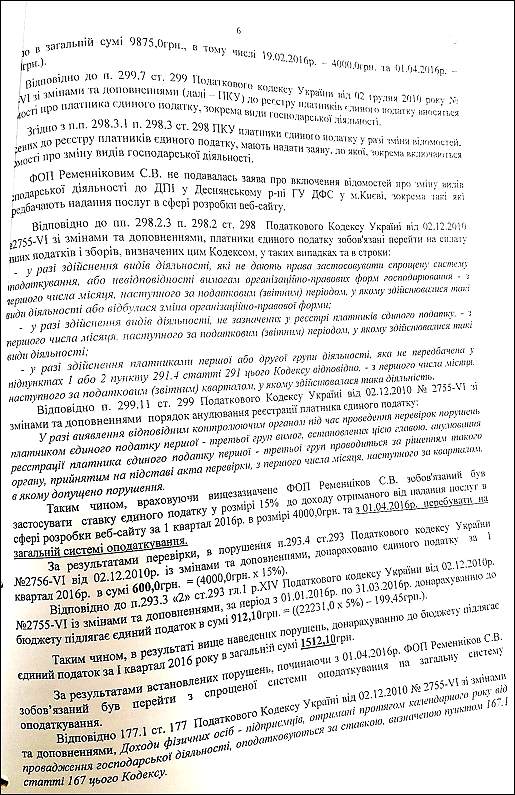

– приховала результати виявлених позаплановою перевіркою податкових зловживань ФОП Ременніковим С.В. щодо періоду податкових порушень (було виявлено порушення у суб’єкта господарювання з моменту його реєстрації, а застосовано санкції – лише за шість місяців);

– приховала від слідства факти справжніх санкцій проти ФОП Ременнікова С.В. перевіряючими податковими особами (щодо позбавлення його права обліковуватися на єдиному податку);

– приховала від слідства встановлені перевіркою факти не подання ФОП Ременніковим С.В. декларацій;

– приховала від слідства встановлені перевіркою факти не подання ФОП Ременніковим С.В. даних про своє майно за 2016 рік;

– приховала від слідства встановлені перевіркою факти не оподаткування ФОП Ременніковим С.В. грошових поступлень у сумі 32006 грн. на свою банківську картку №4149437853102364;

– приховала від слідства вчинення службового підроблення головним державним ревізором Тібанковим В.С., який завідомо у висновку перевірки завідомо неправдиво зазначив, що ФОП Ременніков С.В. отримував кошти від особи 1 за виготовлення веб-сайту у безготівковій формі;

– приховала від слідства те, що з 01.04.2016 року ФОП Ременніков С.В. був зобов’язаним перейти на загальну систему оподаткування;

– навмисно не подала запит до Приватбанку про грошові надходження ФОП Ременнікова С.В. на банківську картку №4149437853102364 за 3 (три) роки;

досі протидіє органам ДПІ переведенню ФОП Ременнікова С.В. з обліку платника єдиного податку на податок на додану вартість;

– досі приховує від правоохоронних органів і органів прокуратури того факту, що Олена Кір’янова порушує реєстраційний режим (тривало і без реєстрації з дітьми проживає у помешканні ФОП Ременнікова С.В.);

– досі приховує від комунальних служб факти незаконного проживання у помешканні ФОП Ременнікова С.В. Олени Кір’янової та її дітей;

– після судового скасування Постанови про не визнання особи 1 Потерпілим, повторно винесла Постанову про не визнання його Потерпілим;

– вступила в змову із суддею Деснянського районного суду м.Києва Вінтоняком Р.Я. та без участі скаржника розглянули його скаргу, за результатом чого було винесено неправосудне рішення;

– вчиняла службові підроблення – двічі надсилала рекомендовані поштові відправлення, в яких не було заявленого вкладення;

– не виконання вимог Ухвали слідчого судді за № 753/22824/16-к від 23.12.2016 року;

– не виконала вимог Ухвали у судовій справі за № 754/14438/16-к від 05.12.2016 року;

– не виконала вимог Ухвали у судовій справі за № 754/2692/17 від 02.03.2017 року;

– не виконала вимог Ухвали у судовій справі за № 754/3299/17 від 15.03.2017 року;

– не виконала вимог Ухвали у судовій справі за № 754/4798/17 від 13.04.2017 року;

– не виконала вимог Ухвали у судовій справі за № 754/4799/17 від 13.04.2017 року;

– не виконала вимог Ухвали у судовій справі за № 754/1665/17 від 16.02.2017 року;

– не виконала вимог Ухвали у судовій справі за № 754/6706/17 від 04.07.2017 року;

– незаконного відсторонила особу 1 від участі у кримінальному провадженні;

– позбавила особу 1 права на проведення судово-медичної експертизи;

– закривала провадження, керуючись лише поясненнями зацікавленої сторони – Ременнікова С.В.;

– не надала правової оцінки, що ФОП Ременніков С.В. зізнався, що Олена Кір’янова створює сайти тощо.

Відповідно до вимог ст.110 КПК України, Постанова слідчого про закриття кримінального провадження має бути вмотивованою, її зміст повинен відповідати фактичним обставинам, встановленим матеріалами справи, зокрема, в ній має бути викладено суть заяви особи, яка звернулась з метою захисту своїх прав та відповіді на всі поставлені нею запитання, які виключають провадження у справі і обумовлюють її закриття, що є однією з гарантій забезпечення прав і законних інтересів учасників процесу.

У свою чергу слідчий під час досудового розслідування, зобов’язаний детально та всебічно перевірити доводи особи, що подала таку заяву. Зокрема, якщо слідчим закрито провадження за відсутністю в діях особи складу злочину, то він має звернути увагу на те, що б така постанова у обов’язковому порядку містила детальний виклад обставин, за яких заявник вважав, що особою (особами) вчинено злочин, а у разі, якщо такій особі (особам) ставилися в вину декілька протиправних діянь, які підпадають під ознаки різних статей кримінального закону, то чи містить вона висновки щодо відсутності вини особи (осіб) у вчиненні кожного з них.

Згідно ч.2 ст.91 КПК України, доказування полягає у збиранні, перевірці та оцінці доказів з метою встановлення обставин, що мають значення для кримінального провадження. Зокрема, практика ЄСПЛ щодо проведення ефективного офіційного розслідування кримінального права є сталою та вказує на те, що згідно з мінімальними критеріями ефективності, які суд визначив у своїй практиці, таке розслідування має бути незалежним, безстороннім і підлягати громадському контролю, а компетентні органи повинні діяти зі зразковою ретельністю та оперативністю.

Розслідування має бути ретельним та неупередженим. Останнє означає, що органи слідства завжди повинні добросовісно намагатись з’ясувати, що трапилось, однак не покладатися на поспішні та необґрунтовані висновки для закриття кримінальної справи або використовувати такі висновки як підставу для своїх незаконних рішень, або ж як відповідну підставу для отримання неправомірної вигоди. Слідчі і процесуальні керівники повинні вживати усіх розумних і доступних їм заходів для забезпечення збирання доказів, що стосуються події, включаючи зокрема показання свідків та отримання висновків судових експертиз, яких слідчий Хілько А.В. умисно уникнув з метою приховування вчинених злочинів фігурантами у даній кримінальній справі (ознаки ст.396 ККУ).

Закриття кримінального провадженні є одним із способів його остаточного вирішення, а тому провадження може бути закрито лише після всебічного, повного і об’єктивного дослідження обставин справи та оцінки слідчим всіх зібраних та перевірених доказів (ст.2, 284 КПК України).

Вищенаписане дає явні підстави вважати, що в діяльності слідчого СВ СУ ФР ДПІ у Деснянському районі ГУ ДФС у м.Києві Хілько А.В., прокурорів Київської місцевої прокуратури №3 м.Києва Кривов’яза І.І. і Старостенко А.М., заступника начальника СУ ФР ДПІ у Деснянському районі ГУ ДФС у м.Києві Понько С.І., заступника начальника СУ ФР ДПІ у Деснянському районі ГУ ДФС у м.Києві Кретова Є.А., в.о. начальника СУ ФР ГУ ДФС у м.Києві Новачука С.А., начальника СУ ФР ДПІ у Деснянському районі ГУ ДФС у м.Києві Пилипенко Д.Ю., заступника начальника СУ ФР ГУ ДФС у м.Києві Беспалова М.О., начальника ФР ГУ ГУ ДФС у м.Києві Солодченка С.В., начальника ФР ГУ ДФС України Татарінова Р.В. є склад кримінального правопорушення, що передбачене ч.2 ст.364, ч.2 ст.366, ч.2 ст.382, ч.2 ст.396, ч.2 ст.256 КК України.

Крім того, як для даного випадку, дії Хілько А.В., Кривов’яза І.І., Старостенко А.М., Понько С.І., Кретова Є.А., Новачука С.А., Пилипенко Д.Ю., Беспалова М.О., Солодченка С.В., Татарінова Р.В. є явно злочинними та антидержавними, що направлені на підрив довіри громадськості до органів державної фіскальної служби і керівників держави в цілому, що явно на руку зовнішнім ворогам. Хілько А.В., Кривов’яз І.І., Старостенко А.М., Понько С.І., Кретов Є.А., Новачук С.А., Пилипенко Д.Ю., Беспалов М.О., Солодченко С.В., Татарінов Р.В., явно через підривну співпрацю з зовнішнім ворогом, регулярно перевищують службові повноваження, тим самим саботуючи роботу податкових органів. Саботаж і бойкотування належної роботи податкових органів прирівнюються до шпіонажу і зраді інтересам держави. Хілько А.В., Кривов’яз І.І., Старостенко А.М., Понько С.І., Кретов Є.А., Новачук С.А., Пилипенко Д.Ю., Беспалов М.О., Солодченко С.В., Татарінов Р.В. умисно вчиняють посадові злочини на шкоду суверенітетові, територіальній цілісності та недоторканності, обороноздатності, а також державній, економічній і інформаційній безпеці України. Перехід на бік ворога в умовах воєнного стану або в період збройного конфлікту, шпигунство, надання іноземній державі, іноземній організації або їхнім представникам допомоги в проведенні підривної діяльності проти України має безжально каратися, поки сепаратисти не розпочали воєнні дії в м.Києві.

Навмисна протидія нинішній державній політиці Хільком А.В., Кривов’язом І.І., Старостенком А.М., Поньком С.І., Кретовим Є.А., Новачуком С.А., Пилипенком Д.Ю., Беспаловим М.О., Солодченком С.В. і Татаріновим Р.В. вже розчарувала частину українців у нинішньому курсі нашого уряду та призводить до агресивної настроєності.

Зазначене підтверджує, що в діяльності Хілько А.В., Кривов’яза І.І., Старостенка А.М., Понька С.І., Кретова Є.А., Новачука С.А., Пилипенка Д.Ю., Беспалова М.О., Солодченка С.В., Татарінова Р.В. наявний склад додаткового правопорушення, що передбачене ч.2 ст.111 КК України. Таким чином, відомості щодо вчинення кримінальних правопорушень Хільком А.В., Кривов’язом І.І., Старостенком А.М., Поньком С.І., Кретовим Є.А., Новачуком С.А., Пилипенком Д.Ю., Беспаловим М.О., Солодченком С.В. і Татаріновим Р.В. мають всі ознаки злочину, що передбачені ч.2 ст.364, ч.2 ст.366, ч.2 ст.382, ч.2 ст.396, ч.2 ст.256, ч.2 ст.111 КК України та підлягають невідкладному внесенню до Єдиного реєстру досудових розслідувань і є підставою для початку проведення досудового розслідування. З цього приводу були подані відповідні заяви ГПД НАБУ, ГСУ ГПУ і ГСУ СБУ про вчинені кримінальні правопорушення вищевказаними посадовими особами. Очікуємо результатів адекватного реагування ГПД НАБУ. ГСУ ГПУ і ГСУ СБУ, резонансу небайдужої міжнародної і української громадськості, а також належної реакції мас-медіа.

12 comments

наглядний приклад тому як бездарний Міністр фінансів України Олександр Данилюк незаконно витрачає державні кошти на зарплати корупційним міліцейським гнідам, які пообростали багатомільйонними статками від здушування українського бізнесу

хільконуте тупориле чудище намагалося пройти тестування в дисциплінарній комісії прокурорів і пересісти на прокурорські харчі. однак, бездарність підвела і щонайближчі десять років їй туди заказано

А я думаю що це опудало хотіло здихатися відповідальності за вчинені злочини. Як не кажіть, а за пазухою у дурника Юрія Луценка їй там точно недоторканність була б гарантованою

ця слідча або насправді пришелепкувата або у неї є родичі, які по ранкам яйця миють пороху. на такі зухвалі злочини навіть не пішов би арсен аваков! як можна психічно здоровій людині було рішитися свідомо вийти за межі повноважень та подавати запити до дурки і наркодиспансеру щодо потерпілої людини, а не як було затверджено її керівником (планом розслідування) – на підприємця с.в. ременнікова?

Я адвокат. Прочитала дану статтю і мало що не впала в обморок. Модератор, передайте мою пропозицію для потерпілої особи у провадженні, що я готова надати безоплатні послуги по притягненню до відповідальності цієї долбонутої сучки! Впевнена, що її подальша служба буде проходити в якості пацієнта психоневрологічної лікарні або прибиральниці тюремних вбиралень!

а я би ще подала на суд і тих тварюк, які незаконно видавали довідки за підробленими слідчою Хілько А.В. запитами. нехай разом тепер ху* відсмоктують у тюремних наглядачів! тамтешні блатні і пахани їм належним чином пояснять, за яких умов можна зливати інформацію, що охороняється медичною таємницею!

триперні ментівські лярви які за американський долар готові облизати кожну ширинку свого покровителя

дивно що у них досі язики від трихомонад, блідних спірохет, гонококів і сніду не відвалилися. круто було б на судових засіданнях спілкуватися із німими шалавами

податкова погань висмоктує останню кров з українського бізнесу, при цьому перешкоджаючи наповненню бюджету законними податковими відрахуваннями. невже дебільним пархатим урядовцям не зрозуміло, що незаконно покриваючи податкових корупціонерів вони тим самим реально вкорочують собі дні перебування у державного корита, а також наражають себе на смертельний ризик всенародного переслідування. економічна криза не послабиться в Україні поки у верхівці ДФС будуть заправляти одні збоченці та корупціонери!

А звихнутим алкогольним олігархам-мартишкам все пофіг. Аби сьогодні день протягнути, новенького щось вкрасти і на Мальдивах витратити. Яке діло їм на горі до прибацаної А.Хілько, збоченців і сепаратистів Солодченка і Татарінова?

дебільні податкові менти влаштували в дфс власне (регіональне) масонське ложе. навіть родшілди позаздрять нинішнім статкам цих корупційних тварюк та їх фінансовій піраміді

а я би каструвала таких як ця дурепа слідча А. Хілько, щоб вони не народжували психів і не обтяжували державу лишніми витратами. може б тоді наша держава стала трохи могутнішою.