Удачина Ірина Михайлівна – податкові перевертні ДФС України

У відповідності до Податкового Кодексу України, зі змінами і доповненнями від 1 березеня 2017 року, порядок проведення фактичної перевірки суб’єктів господарювання регулюється ст.80 Кодексу, а саме – п.80.1. ст. 80, п.80.2. ст. 80, п.80.3. ст.80, п.80.4. ст.80, п.80.6. ст.80.

На підставі вищевказаних норм Податкового Кодексу України особа 1 як споживач і керівник громадської організації впродовж 1,5 (півтори) року звертався на особисті прийоми та надсилав біля 26 (двадцяти шести) заяв і повідомлень голові Державної фіскальної служби України про тривале порушення норм Податкового кодексу України наступними суб’єктами господарювання, що завдали суттєвої економічної шкоди інтересам держави:

– ТОВ «Адамант»;

– ТОВ «Адамант-Телеком»;

– ТОВ «Доклаб»;

– ФОП Ременніков С.В.

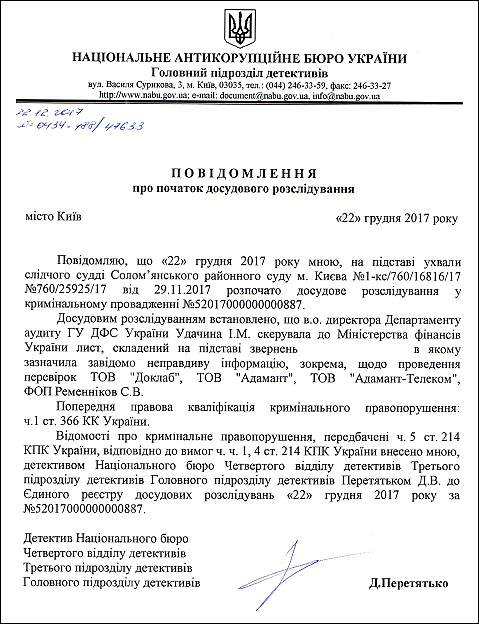

На підставі вимог п.75.1 ст.75 та п.74.3 ст.74 Податкового Кодексу України, голова ДФС України уповноважив на розгляд декотрих звернень особи 1 ВО директора Департаменту аудиту ДФС України Удачину Ірину Михайлівну. Взамін того, щоби призначити і провести фактичні виїзні перевірки вказаних вище суб’єктів господарювань, остання покрила ними вчинені податкові порушення, при цьому вчиняючи службові підроблення явно з метою отримання неправомірної вигоди (ознаки ст.366, 368 КК України).

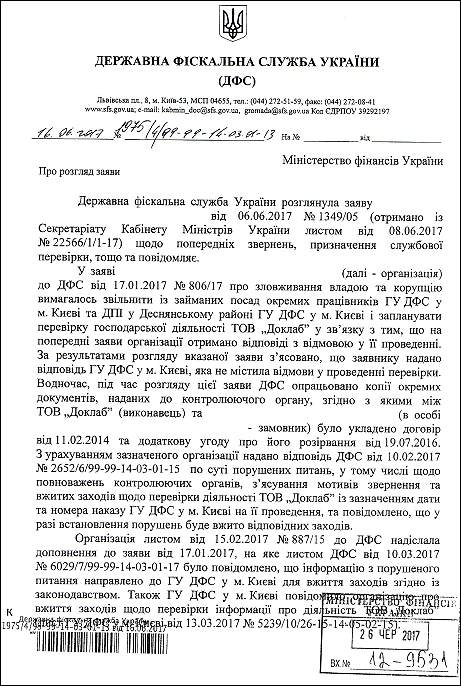

Вчиненим підробленням Удачина Ірина Михайлівна ввела в заблуду Міністерство фінансів України, а останнє – Кабінет Міністрів України, надавши їм завідомо неправдиву відповідь, а особі 1 – взагалі не надіслала копії такої відповіді аби уникнути викривання нею вчиненого підроблення, про що свідчить її лист за № 1975/4/99-99-14-03-01-13 від 16.06.2-017 року, якого чисто випадково в копії було надіслано особі 1 уповноваженою особою з Міністерства фінансів України.

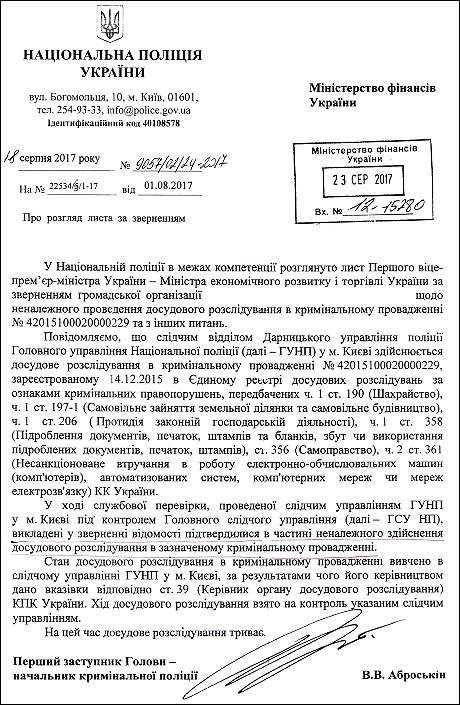

З матеріалів 17 (сімнадцяти) кримінальних справ, об’єднаних в № 42015100020000229 від 14.12.2015 року та в № 32015100020000166 від 11.12.2015 року (чотири з яких напряму стосуються податкових правопорушень за ст.205, 212 КК України), матеріалів службової перевірки органами ГСУ НП в м.Києві (№ 9057/02/24-2017 від 18.08.2017 року) та інформації з державних органів (ЖЕД № 209, Дарницькою районною в м.Києві державною адміністрацією, Департаменту земельних ресурсів КМДА, Департаменту містобудування і архітектури, Дарницького РУ ДСНС України, Департаменту міського благоустрою та збереження природного середовища КМДА, КП «Керуюча компанія з обслуговування житлового фонду Дарницького району м.Києва, Департаменту з питань державного архітектурно-будівельного контролю міста Києва) витікає, що ТОВ «Адамант» і ТОВ «Адамант-Телеком» має суттєві порушення податкового законодавства, втому числі:

вчинили рейдерський захват комунальної власності:

1) дитячого майданчика;

2) прибудинкової території (приблизно 0,35 гектара).

На незаконно займаній земельній ділянці дані товариства незаконно побудували:

1) цегляний двоповерховий будинок;

2) цегляні і металеві паркани;

3) металеві гаражі.

Однак, керівники даних компаній Дорошенко Т.А., Пєтухов І.М. та Лагодич Н.В. впродовж тринадцяти років не сплачують податків за користування землею і будинком та гаражами.

Щодо особи 1 як споживача айті-послуг цих двох підприємств, то останні з 2003 року по 2016 рік безпідставно справляли з нього кошти, на значну частину яких вони не мають жодних документів і дозволів, і які вони в основному не оподатковували. Зрештою два сайти особи 1 (зазначення назв сайтів) і один домен (зазначення домену) дані підприємства незаконно відібрали, зробивши його підприємство збитковим.

Виходячи з цивільної справи №753/8648/16-ц за позовом особи 1 до даних підприємств, їх керівники надали відповідні заперечення суду в контексті того, що останні начебто не надавали йому послуг хостингу і делегування домену впродовж 2012-2016 року, при цьому залишивши відкритими питання, а куди останні дівали його кошти і чому їх не оподатковували?

Також незрозумілим залишається те, на якій підставі ТОВ «Адамант» без належного повідомлення особи 1 та отримання від нього відповідного дозволу передав на обслуговування його два сайти і один домен ТОВ «Адамант-Телеком»? Також досі незрозуміло, на якій підставі ТОВ «Адамант» від особи 1 отримував з 2003 по 2005 роки кошти і чому їх не оподатковував?

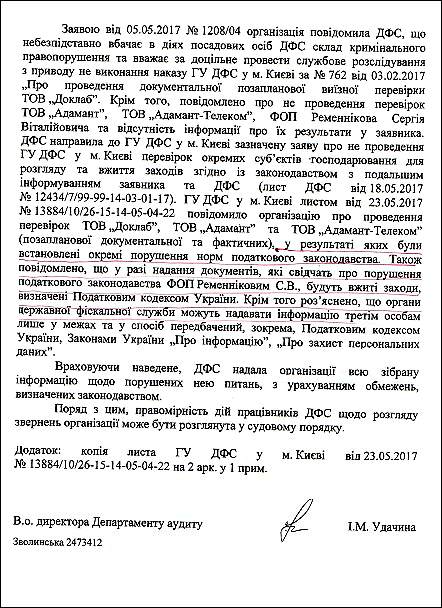

Виходячи з наявної інформації у кримінальному провадженні № 42015100020000229 щодо даних двох підприємств з’ясовано, що значна частина їх працівників зайнята роботою надому, а значить з допущеними податковими порушеннями. Це саме стосується і ТОВ «Доклаб», де працюють надому біля 90% найнятих працівників, а також яке згідно даних заступника міністра і начальника Управління Департаменту ліцензування МОЗ України не має жодного права працювати без ліцензії МОЗ.

Це саме стосується і ФОП Ременнікова С.В., який у кримінальному провадженні № 32016100030000069 від 27.09.2016 року (за ст.212 КК України) надав покази що він не реєструє жодного найманого працівника, так як вони являються у нього цивільними дружинами (цитата з Протоколу допиту).

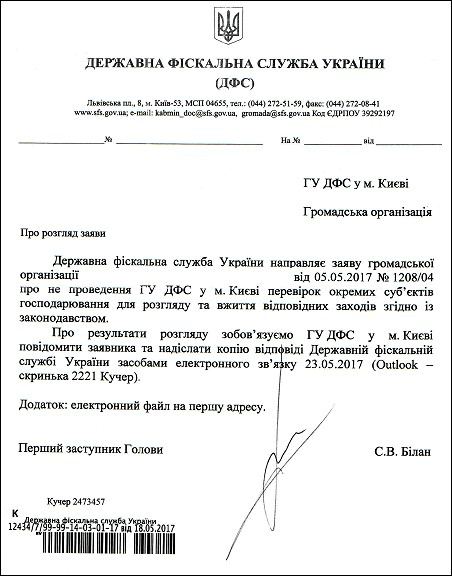

Крім того, в порядку допущених інших не менш важливих порушень податкового законодавства вказаними вище 4 (чотирма) суб’єктами господарювань, особа 1 надавав Державній фіскальній службі України і ГУ ДФС у см.Києві близько двох кілограмів копій документів (особисто і у рекомендованих відправленнях), які в значній мірі для розгляду перекидалися на розгляд до ГУ ДФС у м.Києві.

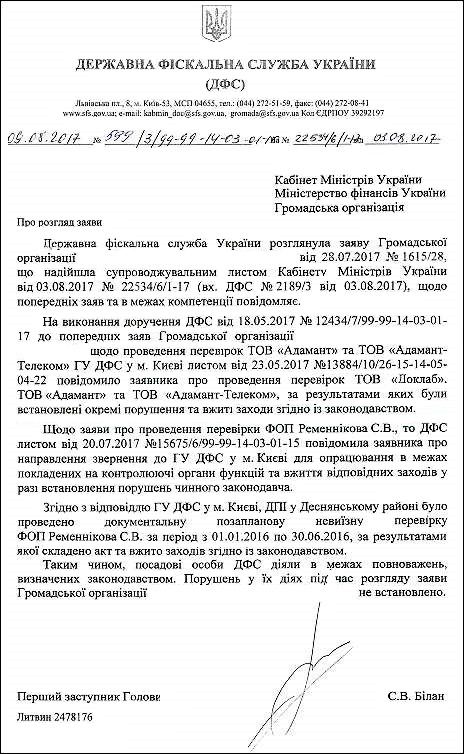

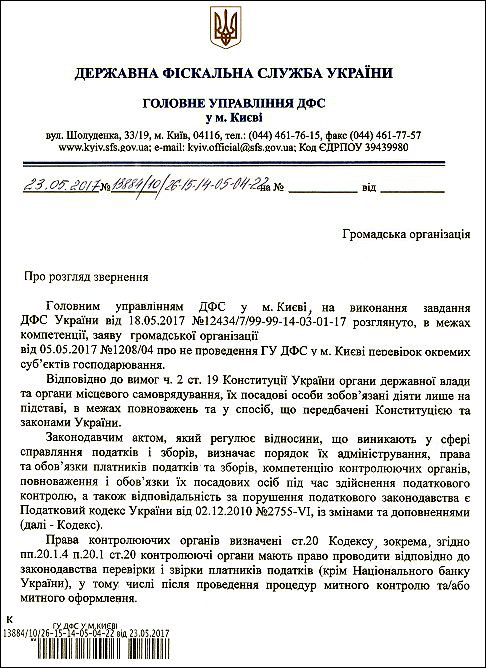

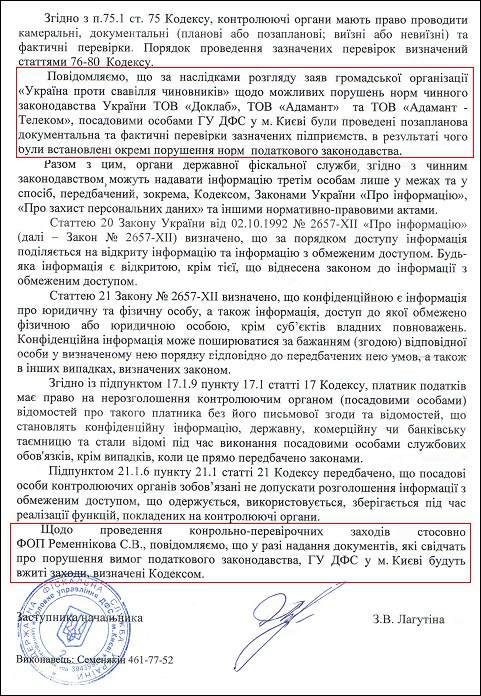

За результатом опрацювання численних звернень особи 1 було складено та надіслано Мінфіну (а той – Кабміну) завідомо неправдиву відповідь за № 1975/4/99-99-14-03-01-13 від 16.06.2017 року ВО директора Департаменту аудиту ДФС України Удачини Ірини Михайлівни такого тексту: «ГУ ДФС у м.Києві листом від 23.05.2017 року за № 13884/10/26-15-14-05-04-22 повідомило організацію про проведення перевірок ТОВ «Доклаб», ТОВ «Адамант», ТОВ «Адамант-Телеком» і ФОП Ременнікова С.В… у результаті яких були встановлені окремі порушення норм податкового законодавства. Також повідомлено, що у разі надання документів, які свідчать про порушення податкового законодавства ФОП Ременніковим С.В., будуть вжиті заходи, визначені Податковим кодексом України… Враховуючи наведене, ДФС надала організації всю зібрану інформацію щодо порушених нею питань…», що є зухвалою брехнею (підробленням).

Виходячи з наступних листів, остаточно викривається протизаконна діяльність ВО директора Департаменту аудиту ДФС України Удачини Ірини Михайлівни:

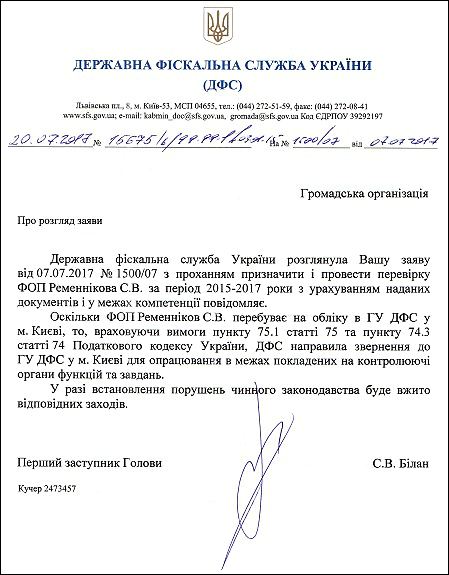

– № 15675/6/99-99-1/03-01-15 від 20.07.2017 року, в якому зазначалося що для організації фактичної перевірки ФОП Ременнікова С.В. в періоди з 2015-2017 роки уповноважуються посадові особи ГУ ДФС у м.Києві;

– № 12434/7/99-99-14-03-01-17 від 18.05.2017 року, в якому оскаржується факт не проведення перевірки ФОП Ременнікова С.В. в періоди з 2015-2017 роки уповноваженими посадовими особами ГУ ДФС у м.Києві;

– № 599/3/99-99-14-03-01-10 від 09.08.2017 року, в якому зазначається посадовими особами ГУ ДФС у м.Києві про причину не проведення перевірки ФОП Ременнікова С.В., посилаючись на дані вже проведеної перевірки слідчими СУФР за два квартали 2016 року, які зовсім не відображають допущені податкові порушення ФОП Ременніковим С.В. за три роки;

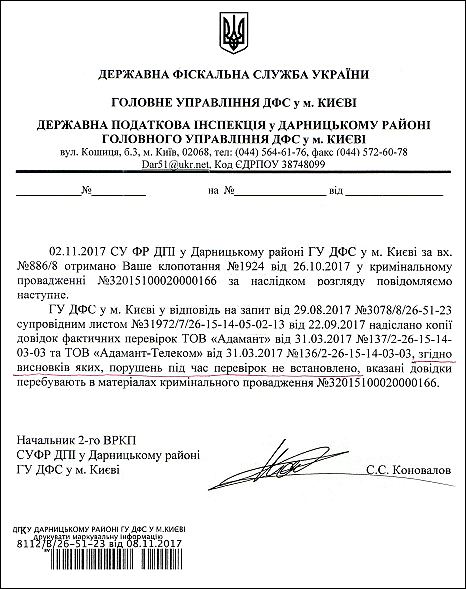

– № 8112/В/26-51-23 від 08.11.2017 року, в якому значиться те, що насправді жодних порушень в діяльності ТОВ «Доклаб», ТОВ «Адамант», ТОВ «Адамант-Телеком» не виявлено (?).

Що стосується додатково витребуваних від особи 1 доказів стосовно податкових порушень ФОП Ременніковим С.В., то вони надавалися ДФС у вигляді таких заяв з додатками:

1) за вих.№ 1146/04 від 05.04.2017 року із матеріалами доказів податкових порушень ФОП Ременніковим С.В., ТОВ «Адамант», ТОВ «Адамант-Телеком» і ТОВ «Доклаб» та фактів зловживання службовим становищем низкою посадових осіб органів ДФС;

2) за вих.№ 1159/14 від 14.04.2017 року із матеріалами доказів податкових порушень ФОП Ременніковим С.В., ТОВ «Адамант», ТОВ «Адамант-Телеком» і ТОВ «Доклаб» та фактів зловживання службовим становищем низкою посадових осіб органів ДФС,

то вони були остаточно проігнорованими, а перевірки досі так і не було проведено.

Удачина Ірина Михайлівна проігнорувала розпорядження першого заступника Голови ДФС України Білана С.В., у відповідності до його листа за № 15675/6/99-99-1/03-01-15 від 20.07.2017 року щодо проведення перевірки ФОП Ременнікова С.В. в період за 3 (три) останні роки.

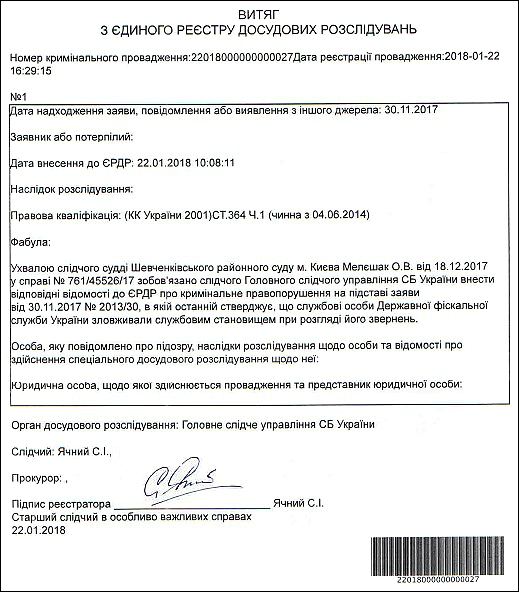

Вищенаписане дає підстави вважати, що в діяльності ВО директора Департаменту аудиту ДФС України Удачини Ірини Михайлівни, а також службової особи, що причетна до підготовки письмової відповіді Мінфіну – Зволинська, є склад кримінального правопорушення, що передбачене ч.2 ст.364, ч.2 ст.368, ч.2 ст.366, ч.2 ст.396 КК України.

Таким чином, відомості щодо вчинення правопорушень Удачиною Іриною Михайлівною і Зволинською мають ознаки кримінального правопорушення, що передбачені ч.2 ст.364, ч.2 ст.368, ч.2 ст.366, ч.2 ст.396 КК України та підлягають невідкладному внесенню до Єдиного реєстру досудових розслідувань і є підставою для початку проведення досудового розслідування.

Крім того, як для даного випадку, позиція Удачини І.М. і уповноваженої Зволинської є явно злочинною та антидержавною, що направлена на підрив довіри громадськості до органів державної фіскальної служби і керівників держави в цілому, що явно наруку зовнішнім ворогам.

Удачина І.М. і Зволинська, явно через підривну співпрацю з зовнішнім ворогом, регулярно перевищують службові повноваження, тим самим саботуючи роботу податкових органів. Саботаж і бойкотування належної роботи податкових органів прирівнюються до шпіонажу і зраді інтересам держави.

Удачина І.М. і Зволинська, умисно вчиняють посадові злочини на шкоду суверенітетові, територіальній цілісності та недоторканності, обороноздатності, а також державній, економічній і інформаційній безпеці України. Перехід на бік ворога в умовах воєнного стану або в період збройного конфлікту, шпигунство, надання іноземній державі, іноземній організації або їхнім представникам допомоги в проведенні підривної діяльності проти України має безжально каратися, поки сепаратисти не розпочали воєнні дії в м.Києві.

Навмисна протидія нинішній державній політиці Удачини І.М. і Зволинської вже розчарувала частину українців у нинішньому курсі нашого уряду та призводить до агресивної настроєності. Зазначене підтверджує, що в діяльності Удачини І.М. і Зволинської наявний склад додаткового правопорушення, передбачене ст.111 КК України.

Таким чином, відомості щодо вчинення кримінальних правопорушень Удачини І.М. і Зволинської мають всі ознаки злочину, що передбачені ч.2 ст.111, ч.2 ст.364, ч.2 ст.368, ч.2 ст.366, ч.2 ст.396 КК України та підлягають невідкладному внесенню до Єдиного реєстру досудових розслідувань і є підставою для початку проведення досудового розслідування.

З цього приводу нами були подані відповідні заяви до ГПД НАБУ, ГСУ СБУ, ГСУ ГПУ про вчинені кримінальні правопорушення Удачини І.М. і Зволинської.

Очікуємо результатів адекватного реагування вказаних силових структур, резонансу небайдужої міжнародної і української громадськості, а також належної реакції мас-медіа.

14 comments

її Бог уже покарав: одне око значно більше іншого. скоріше всього у неї є й інші уродства, які вона приховує від людей щоб не сміялися камінням не закидали, як це було в давнину. от вона і хоче компенсувати усі свої родові аномалії безмежними потоками хабарів у зло і жебрачество інших людей

сподіватимуся що вона безплідна, тому що наплодить як тарганів виродків таких як сама і позатикає в дфс на біду наступним поколінням киян

І на що тільки надіялася Ірина Удачина, коли вчиняла шахрайства? Думала що їй це все зійде з рук, приховуючи справжні “результати” підкупної перевірки за якоби існуючим вето на право ознайомлення скаржника з їх висновками? А чи перевірка в ТОВ “Адамант” і ТОВ “Адамант-Телеком” взагалі то була? Не здивуюся якщо і тут буде брехня! Хабарі очі засліпили і мізки затьмарилися від бабла Івана Пєтухова, що руки не знали що творять у цієї мерзоти. Ганьба жиртресту!

по її зажратому мурлу так і видно як вона служить народові України! хлопці на війні голодують і сидять в холодних землянках, а це запливше жиром сте*во покриває податкові злочини бандюків

Чому свята українська земля дозволяє ненависним чиновницьким ногам її топтати? Чому ці зажирілі супостати безперешкодно дихають нашим українським повітрям? Доки питимуть ці кровососи українську кров? Я цілком впевнена що жоден із їх байстрюків не воює на східній Україні за високі ідеали Петра Порошенка, однак з таким же свинячим апетитом обсмоктують захудалі ребра нашої держави

І на якого рогатого чорта потрібна в ДФС ця бри*ка потв*ра Ірина Удачина? Невже на вулиці Окружній вже перевелися фотомоделі а на південному залізничному вокзалі – безхатченки хлопчики? Агов, там на самому верху, що поруч з банковою – міністре Білан С.В., це вже ваша особиста недоробка!

Удачина добре знає що вона стара і бридка шкапа, тому в інтернеті зовсім не викладає свої фото, чого зовсім не можна сказати про її звихнутих колег з ДФС і ГУ ДФС по безкінечному дерибану казни і бізнесменів

от падлюка що витворяє, а держава їй за цей бандитизм ще й зарплату надає і трудовий стаж нараховує. і доки ці жирні потвори будуть жирувати на кістках українського зубожілого народу? геть ненаситних тварюк від корита!

Яка довгоочікувана радість для обібраного українського народу! Невже цю корову СБУ все-таки вирішило посадити за решітку?

не знаю як для народу, а от для триперних охоронників це точно буде неочікуваною радістю! для таких товстозадих корупціонерок як ця видра навіть дитсадки тюремні вже побудували

уявляю собі, як зажиріла аудитор на тюремних нарах буде не долари вже рахувати, а кількість статевих актів охороників…

хоч би дожити до такого щастя, коли правда в Україні восторжествує і всяка фіскальна нечисть буде покараною за зраду, корупцію і казнокрадство

надія помирає останньою. а я згоден з думкою тих, хто сповідує не пусті очікування з моря погоди, а конкретні дії по негайному очищенню нашого суспільства від корупційних тарганів і зрадливої сарани шляхом активізації руху національних дружин!

Це не просто перевертень, але і справжня зажиріла сепаратистська свиння, яка зрадила нашу державу і народ, порушила присягу держслужбовця, адже своїми диверсійними діями загострила економічну кризу держави, приблизила дефолт та наразила знедолених людей на ще більші злидні, а також відібрала у соціально незахищених верств населення можливість купити для себе в аптеці ліки чи отримати в медичних установах лікарську допомогу.