Продан М.В. і Татарінов Р.В. перетворили ДФС у власний шинок

Порядок проведення службового розслідування з метою визначення наявності вини, характеру й тяжкості дисциплінарного проступку встановлено статтею 71 Закону № 889. Порядок проведення службового розслідування стосовно осіб, уповноважених на виконання функцій держави або місцевого самоврядування, затверджено Постановою № 950.

Зі змісту частини 1 статті 71 Закону України «Про державну службу» від 10 грудня 2015 року № 889-VIII (Закон № 889) вбачається, що службове розслідування проводиться обов’язково у разі невиконання або неналежного виконання державним службовцем посадових обов’язків, перевищення ним повноважень, що призвело до людських жертв або заподіяло значну матеріальну шкоду фізичній чи юридичній особі, державі або територіальній громаді. Рішення про проведення службового розслідування має ухвалювати суб’єкт призначення, адже згідно з частиною 1 статті 68 Закону № 889 саме він ініціює дисциплінарні провадження. Відповідно до частини 2 статті 71 Закону № 889 службове розслідування стосовно державних службовців, які обіймають посади державної служби категорії «А», проводить центральний орган виконавчої влади, що забезпечує формування та реалізує державну політику у сфері державної служби, а стосовно державних службовців, які обіймають посади державної служби категорій «Б» і «В», — дисциплінарна комісія в державному органі. Тривалість службового розслідування за загальним правилом не може перевищувати одного місяця. У разі потреби цей строк може бути продовжено суб’єктом призначення, але не більш як до двох місяців. До участі в проведенні службового розслідування суб’єктом призначення за поданням дисциплінарної комісії, центральним органом виконавчої влади, що забезпечує формування та реалізує державну політику у сфері державної служби, можуть залучатися відповідні фахівці. Водночас до участі в проведенні розслідування не можуть залучатися посадові особи державного органу, особисто заінтересовані в його результатах та прямо підпорядковані особі, стосовно якої проводиться розслідування.

Особи, які проводять службове розслідування, несуть персональну відповідальність за неповноту й необ’єктивність його висновків та за розголошення інформації щодо розслідування.

Особи, які проводять службове розслідування, уповноважені:

— одержувати пояснення від державного службовця, стосовно якого проводиться розслідування, та від інших осіб щодо обставин справи;

— одержувати в підрозділах державного органу чи за запитом в інших органах потрібні документи або їх копії та долучати до матеріалів справи;

— одержувати консультації відповідних спеціалістів із питань, що стосуються службового розслідування.

Державний службовець, стосовно якого проводиться службове розслідування, має право:

— надавати пояснення, а також відповідні документи й матеріали щодо обставин, які досліджуються;

— порушувати клопотання про одержання й залучення до матеріалів нових документів, одержання додаткових пояснень осіб, які причетні до справи;

— бути присутнім під час виконання відповідних заходів;

— подавати в установленому порядку скарги на дії осіб, які проводять службове розслідування.

За результатами службового розслідування складається висновок про наявність чи відсутність у діях державного службовця дисциплінарного проступку та підстав для його притягнення до дисциплінарної відповідальності. Висновок, складений за результатами проведеного службового розслідування центральним органом виконавчої влади, що забезпечує формування та реалізує державну політику у сфері державної служби, передається комісії з питань вищого корпусу державної служби.

У разі якщо службове розслідування стосується інформації з обмеженим доступом, розслідування проводиться з урахуванням положень Закону України «Про державну таємницю» від 21 січня 1994 року № 3855-XII та Закону України «Про інформацію» від 2 жовтня 1992 року № 2657-XII за відповідними правилами діловодства.

Згідно зі статтею 73 Закону № 889 з метою збору інформації про обставини, які слугували підставою для порушення дисциплінарного провадження, для визначення ступеня вини, характеру й тяжкості дисциплінарного проступку дисциплінарна комісія (комісія з питань вищого корпусу державної служби) формує дисциплінарну справу.

Відповідно до написаного вище, громадська організація (зазначення назви організації) та окремі фізичні особи (зазначення ПІП) неодноразово ініціювали в Кабінеті Міністрів України, в ДФС України та в ГУ ДФС у м.Києві проведення дисциплінарного розслідування щодо низки державних службовців ДФС України, ГУ ДФС у м.Києві, ВР КП СУ ФР ДПІ у Деснянському, Шевченківському та в Дарницькому районі ГУ ДФС у м.Києві, які тривало неналежно виконують посадові обов’язки та регулярно перевищують свої повноваження, що заподіяло значну матеріальну шкоду фізичній та юридичній особі, державі і територіальній громаді.

За відповідними повідомленнями від прем’єр-міністра України Гройсмана Володимира Борисовича, виконуючого обов’язки Голови ДФС України Продана Мирослава Васильовича, заступника начальника ГУ – начальника управління організації досудового розслідування ГСУ ФР ДФС України Татарінова Романа Володимировича та начальника ГУ ДФС у м.Києві Демченко Людмили Дмитрівни, значна частина таких звернень була перекинутою на виконання до внутрішніх підрозділів ДФС України і ГУ ДФС у м.Києві.

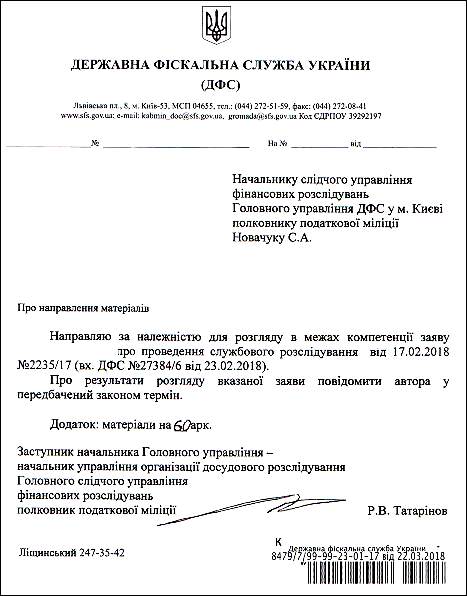

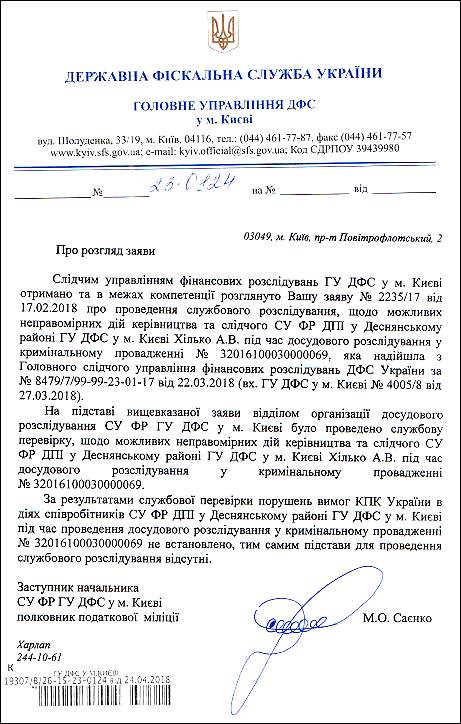

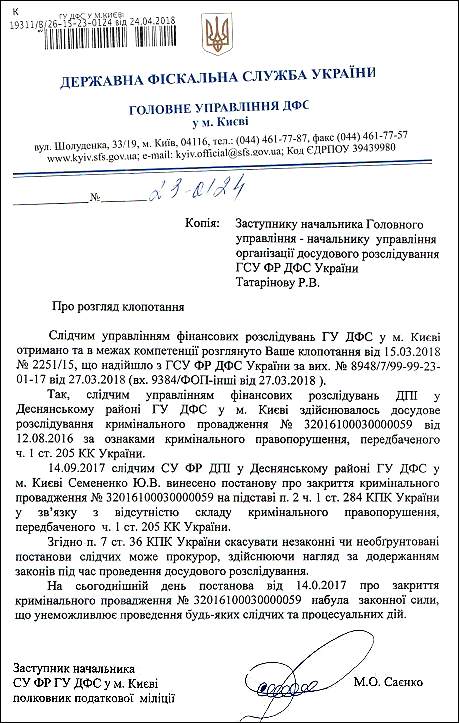

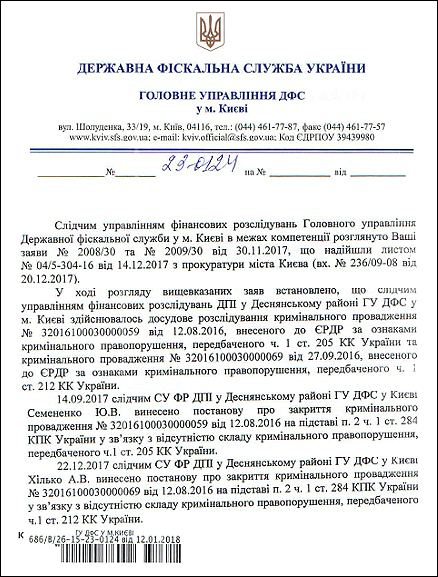

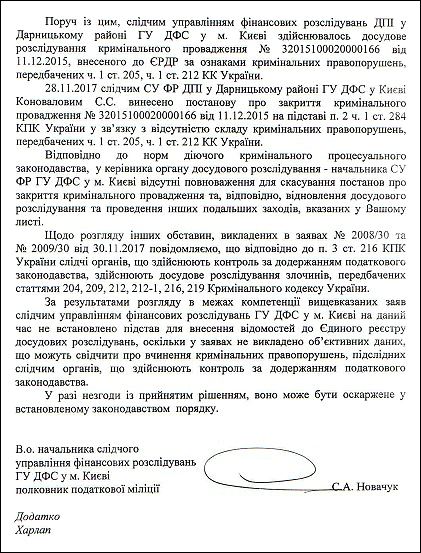

Однак, як це витікає з останніх листів заступника начальника СУ ФР ГУ ДФС у м.Києві Саєнка М.О. (за № 19307/В/26-15-23-0124 від 24.04.2018 року, № 19311/В/26-15-23-0124 від 24.04.2018 року та

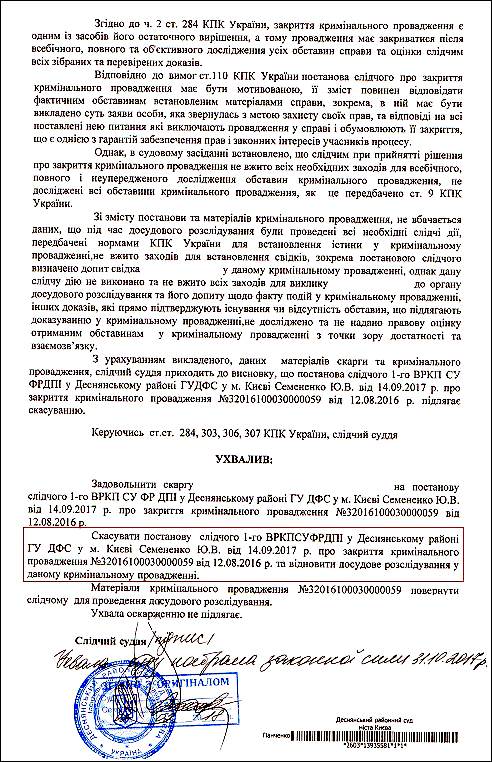

№ 19423/В/26-15-23-0124 від 24.04.2018 року) та начальника СУ ФР ГУ ДФС у м.Києві Новачук Сергія Андрійовича (за № 686/В/26-15-23-0124 від 12.01.2018 року), взамін проведення ініційованих дисциплінарних проваджень останні надали вказівку слідчим ВР КП СУ ФР ДПІ у Деснянському, Шевченківському та в Дарницькому районі ГУ ДФС у м.Києві закрити три кримінальні провадження. Крім того, заступник начальника СУ ФР ГУ ДФС у м.Києві Саєнко М.О. вчинив службове підроблення, адже в супереч його шахрайському листу за за № 19307/В/26-15-23-0124 від 24.04.2018 року, кримінальне провадження за № 32016100030000059 насправді є досі не закритим. Це саме стосується і начальника СУ ФР ГУ ДФС у м.Києві Новачука С.А., який своїм листом за № 686/В/26-15-23-0124 від 12.01.2018 року теж вчинив службове підроблення, адже кримінальне провадження за № 32016100030000059 насправді є досі не закритим. Як не дивно, саме така шахрайська поведінка Саєнко М.О. і Новачука С.А. щодо не проведення дисциплінарних розслідувань зустріла незаконне схвалення виконуючого обов’язки Голови ДФС України Продана Мирослава Васильовича, заступника начальника ГУ – начальника управління організації досудового розслідування ГСУ ФР ДФС України Татарінова Романа Володимировича та начальника ГУ ДФС у м.Києві Демченко Людмили Дмитрівни, що є нахабним злочином.

У відповідності до вищевказаних норм Закону, Саєнко М.О. і Новачук С.А. аж ніяк не мали права на проведення дисциплінарних розслідувань щодо низки державних службовців з ДФС України, ГУ ДФС у м.Києві, ВР КП СУ ФР ДПІ у Деснянському, Шевченківському та в Дарницькому районі ГУ ДФС у м.Києві, які тривало і неналежно виконують посадові обов’язки та регулярно перевищують свої повноваження, що заподіяло значну матеріальну шкоду фізичній та юридичній особі, державі і територіальній громаді. Тому, Продан М.В., Татарінов Р.В., Демченко Л.Д., Саєнко М.О. і Новачук С.А. вчинили злочини, що передбачені ч.2 ст.366, ч.2 ст.364, ч.2 ст.256, ч.2 ст.396 КК України. Що стосується ніби то відсутніх підстав для проведення дисциплінарного розслідування стосовно слідчого ВР КП СУ ФР ДПІ у Деснянському районі ГУ ДФС у м.Києві Хілько А.В., яких Саєнко М.О. (лист № 19307/В/26-15-23-0124 від 24.04.2018 року) і Новачук С.А. (лист № 686/В/26-15-23-0124 від 12.01.2018 року) у шахрайський спосіб зазначили, то останнє спростовується наступними доводами.

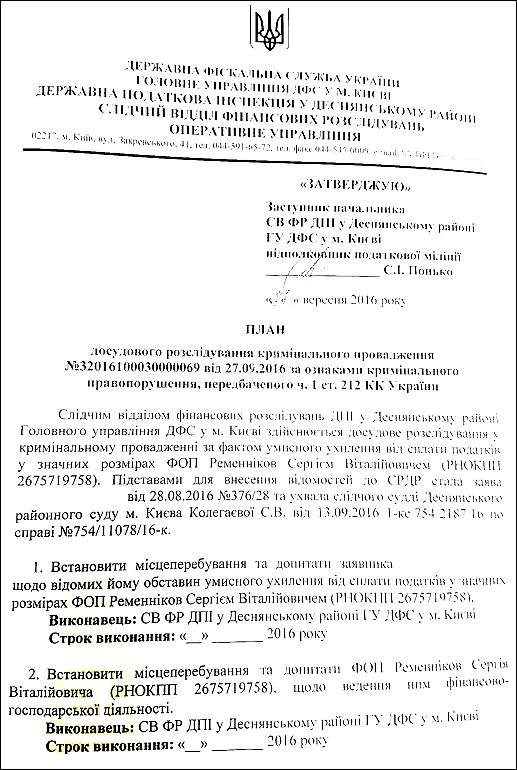

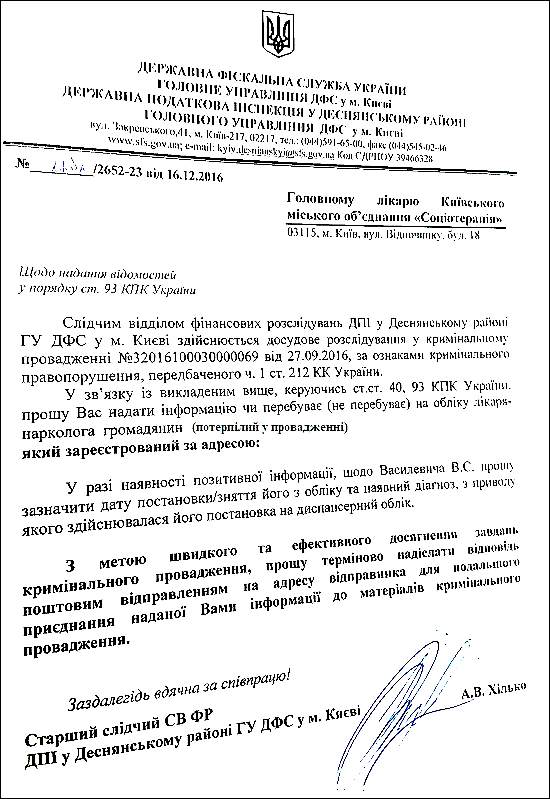

У провадженні СУ ФР ДПІ у Деснянському районі ГУ ДФС у м.Києві перебуває на досудовому розслідуванні кримінальне провадження за № 32016100030000069 від 27.09.2016 року, передбаченого ч.1 ст.212 КК України. За майже два роки проведення досудового розслідування кримінального провадження за № 32016100030000069 від 27.09.2016 року слідча ВР КП СУ ФР ДПІ у Деснянському районі ГУ ДФС у м.Києві Хілько А.В. не вчинила наступних обов’язкових слідчих дій:

1) не розглянула поданих особою 1 тринадцять клопотань;

2) не надала особі 1 в порядку ст.220 КПК України 13 (тринадцять) відповідей на подані клопотання;

3) не виконала Ухвали у судовій справі за № 754/14438/16-к від 05.12.2016 року;

4) не виконала Ухвали у судовій справі за № 754/2692/17 від 02.03.2017 року;

5) не виконала Ухвали у судовій справі за № 754/3299/17 від 15.03.2017 року;

6) не виконала Ухвали у судовій справі за № 754/4798/17 від 13.04.2017 року;

7) не виконала Ухвали у судовій справі за № 754/4799/17 від 13.04.2017 року;

8) не виконала Ухвали у судовій справі за № 754/1665/17 від 16.02.2017 року;

9) не виконала Ухвали у судовій справі за № 754/6706/17 від 04.07.2017 року;

10) не виконала доручень заступника начальника СУ ФР ДПІ у Деснянському районі ГУ ДФС у м.Києві;

11) не виконала жодного із доручень начальника СУ ФР ДПІ у Деснянському районі ГУ ДФС у м.Києві;

12) не виконала жодного із доручень заступника начальника СУ ФР ГУ ДФС у м.Києві;

13) не виконала жодного із доручень начальника СУ ФР ГУ ДФС у м.Києві;

14) не виконала жодного із доручень начальника ГСУ ФР ДФС України;

15) не виконала жодного із доручень процесуальних керівників у даному провадженні;

16) жодного разу не допитала особу 1 у справі провадження;

17) не допитала 11 (одинадцять) свідків у справі провадження;

18) не провела документальну перевірку за останні три роки діяльності Ременнікова С.В., за які він продав 11 (одинадцять) веб-сайтів і надавав послуги 12 (дванадцяти) підприємствам;

19) не надала правової оцінки тому, що Ременніков С.В. проводить фіктивну господарську діяльність;

20) не надала правової оцінку відсутності у ФОП Ременнікова С.В. дозволів на заявлену ним «комерційну марку «Студія Мотильок»;

21) не надала правової оцінки тому, що веб-сайти для Ременнікова С.В. створює Олена Кір’янова;

22) не надала правової оцінки тому фактові, що згідно діючого законодавства України, «коханки» і «цивільні дружини» суб’єктів господарювання не позбавляються обов’язку сплачування податків та обов’язкових відрахувань в установлені фонди;

23) не дослідила і не надали правової оцінки тому, що банківська картка ФОП Ременнікова С.В. за № 4149437853102364 оформлена не для комерційної діяльності;

24) не дослідила і не надали правової оцінки фактові трудової зайнятості Олени Кір’янової на посаді керівника інтернет-проектів, однак яка ніде не відображена у податкових звітностях ФОП Ременнікова С.В;

25) не дослідила і не надали правової оцінки факту щодо відсутності у ФОП Ременнікова С.В. трудових угод з найнятим працівником Оленою Кір’яновою;

26) не дослідила і не надали правової оцінки тому фактові, що ФОП Ременніков С.В. уникає сплати податків та відрахувань в установлені фонди на найнятого працівника Олену Кір’янову;

27) не дослідила і не надали правової оцінки фактові трудової зайнятості Надії Семенової у ФОП Ременнікова С.В. на посаді SEO- і PR-менеджера;

28) не дослідила і не надали правової оцінки факту відсутності у ФОП Ременнікова С.В. трудових угод з найнятим працівником Надією Семеновою;

29) не дослідила і не надали правової оцінки тому фактові, що ФОП Ременніков С.В. уникає сплати податків та обов’язкових відрахувань в установлені фонди на найнятого працівника Надію Семенову;

30) не встановила власників 11 веб-сайтів, яким надавав свої послуги ФОП Ременніков С.В.;

31) не допитала власників 11 веб-сайтів про умови і кошторис їх продажу ФОП Ременніковим С.В.;

32) не встановила керівників 12 (дванадцяти) підприємств, яким ФОП Ременніков С.В. надавав свої послуги;

33) не допитала керівників 12 підприємств, яким ФОП Ременніков С.В. надав інтернет-магазини;

34) надала особі 1 Пам’ятки про процесуальні права і обов’язки потерпілого у кримінальному провадженні;

35) надала особі 1 копію витягу з ЄРДР у кримінальному провадженні;

36) не залучила експертів у даному провадженні для встановлення процесуальної істини;

37) не надала особі 1 інформації про процесуальних керівників у даному провадженні;

38) не надала особі 1 інформації про наявність інших слідчих у даному провадженні;

39) не залучила до справи провадження надані особою 1 докази та не надала їм жодної правової оцінки.

Однак, взамін належного проведення досудового розслідування, слідча СВ СУ ФР ДПІ у Деснянському районі ГУ ДФС у м.Києві Хілько А.В. вчинила дисциплінарні проступки:

– несанкціоновано проводила розслідування щодо потерпілого у вказаному провадженні, при цьому підробляючи запити до різних державних установ;

– регулярно погрожує потерпілому у кримінальному провадженні тим, що вона буде його бізнес переслідувати через контролюючі органи ДФС;

– незаконно закривала кримінальне провадження 5 (п’ять) раз;

– не притримувалася затвердженого заступником начальника СВ СУ ФР ДПІ у Деснянському районі ГУ ДФС у м.Києві плану проведення досудового розслідування;

– не встановила наявність рухомого і не рухомого майна у ФОП Ременнікова С.В.;

– не подавала запитів у наркологічний диспансер щодо встановлення фактів наркозалежності ФОП Ременнікова С.В.;

– не подавала запитів у психо-неврологічний диспансер щодо перебуванні на обліку ФОП Ременнікова С.В.;

– не встановила осіб, які згідно даним заявника обліковувалися незареєстрованою робочою силою у ФОП Ременнікова С.В.;

– не допитала осіб, які згідно даним заявника обліковувалися незареєстрованою робочою силою у ФОП Ременнікова С.В.;

– приховала результати виявлених позаплановою перевіркою податкових зловживань ФОП Ременніковим С.В. щодо періоду податкових порушень (було виявлено порушення у суб’єкта господарювання з моменту його реєстрації, а застосовано санкції – лише за шість місяців);

– приховала від слідства факти справжніх санкцій проти ФОП Ременнікова С.В. перевіряючими податковими особами (щодо позбавлення його права обліковуватися на єдиному податку);

– приховала від слідства встановлені перевіркою факти не подання ФОП Ременніковим С.В. декларацій;

– приховала від слідства встановлені перевіркою факти не подання ФОП Ременніковим С.В. даних про своє майно за 2016 рік;

– приховала від слідства встановлені перевіркою факти не оподаткування ФОП Ременніковим С.В. грошових поступлень у сумі 32006 грн. на свою банківську картку №4149437853102364;

– приховала від слідства вчинення службового підроблення головним державним ревізором Тібанковим В.С., який завідомо у висновку перевірки завідомо неправдиво зазначив, що ФОП Ременніков С.В. отримував кошти від особи 1 за виготовлення веб-сайту у безготівковій формі;

– приховала від слідства те, що з 01.04.2016 року ФОП Ременніков С.В. був зобов’язаним перейти на загальну систему оподаткування;

– навмисно не подала запит до Приватбанку про грошові надходження ФОП Ременнікова С.В. на банківську картку №4149437853102364 за 3 (три) роки;

досі протидіє органам ДПІ переведенню ФОП Ременнікова С.В. з обліку платника єдиного податку на податок на додану вартість;

– досі приховує від правоохоронних органів і органів прокуратури того факту, що Олена Кір’янова порушує реєстраційний режим (тривало і без реєстрації з дітьми проживає у помешканні ФОП Ременнікова С.В.);

– досі приховує від комунальних служб факти незаконного проживання у помешканні ФОП Ременнікова С.В. Олени Кір’янової та її дітей;

– після судового скасування Постанови про не визнання особи 1 Потерпілим, повторно винесла Постанову про не визнання його Потерпілим;

– вступила в змову із суддею Деснянського районного суду м.Києва Вінтоняком Р.Я. та без участі скаржника розглянули його скаргу, за результатом чого було винесено неправосудне рішення;

– вчиняла службові підроблення – двічі надсилала рекомендовані поштові відправлення, в яких не було заявленого вкладення;

– не виконання вимог 8 (восьми) Ухвал слідчих суддів Деснянського районного суду м.Києва;

– незаконного відсторонила особу 1 від участі у кримінальному провадженні;

– позбавила особу 1 права на проведення судово-медичної експертизи;

– не надала правової оцінки, що ФОП Ременніков С.В. зізнався, що Олена Кір’янова створює сайти для його клієнтів, яку він досі не зареєстрував у податковому органі тощо.

Вищенаписане дає підстави вважати, що в діяльності Продана М.В., Татарінова Р.В., Демченко Л.Д. Саєнко М.О. та Новачука С.А. є склад кримінального правопорушення, що передбачене ч.2 ст.364, ч.2 ст.366, ч.2 ст.382, ч.2 ст.396, ч.2 ст.256 КК України.

Крім того, як для даного випадку, дії Продана М.В., Татарінова Р.В., Демченко Л.Д., Саєнко М.О. та Новачука С.А. є явно злочинними та антидержавними, що направлені на підрив довіри громадськості до органів фіскальної служби і керівників держави в цілому, що явно на руку зовнішнім ворогам. Продан М.В., Татарінов Р.В., Демченко Л.Д., Саєнко М.О. та Новачук С.А. явно через підривну співпрацю з зовнішнім ворогом, регулярно перевищують службові повноваження, тим самим саботуючи роботу податкових органів. Саботаж і бойкотування належної роботи податкових органів прирівнюються до шпіонажу і зраді інтересам держави. Продан М.В., Татарінов Р.В., Демченко Л.Д., Саєнко М.О. та Новачук С.А. умисно вчиняють посадові злочини на шкоду суверенітетові, територіальній цілісності та недоторканності, обороноздатності, а також державній, економічній і інформаційній безпеці України. Перехід на бік ворога в умовах воєнного стану або в період збройного конфлікту, шпигунство, надання іноземній державі, іноземній організації або їхнім представникам допомоги в проведенні підривної діяльності проти України має безжально каратися, поки сепаратисти не розпочали воєнні дії в м.Києві. Навмисна протидія нинішній державній політиці Проданом М.В., Татаріновим Р.В., Демченко Л.Д., Саєнко М.О. та Новачуком С.А. вже розчарувала частину українців у нинішньому курсі нашого уряду та призводить до агресивної настроєності. Зазначене підтверджує, що в діяльності Продана М.В., Татарінова Р.В., Демченко Л.Д., Саєнко М.О. та Новачука С.А. наявний склад додаткового правопорушення, що передбачене ч.2 ст.111 КК України. Таким чином, відомості щодо вчинення кримінальних правопорушень Проданом М.В., Татаріновим Р.В., Демченко Л.Д., Саєнко М.О. та Новачуком С.А. мають всі ознаки злочину, що передбачені ч.2 ст.364, ч.2 ст.366, ч.2 ст.382, ч.2 ст.396, ч.2 ст.256, ч.2 ст.111 КК України та підлягають невідкладному внесенню до Єдиного реєстру досудових розслідувань і є підставою для початку проведення досудового розслідування. З цього приводу були подані відповідні заяви ГПД НАБУ, ГСУ ГПУ і ГСУ СБУ про вчинені кримінальні правопорушення вищевказаними посадовими особами. Очікуємо результатів адекватного реагування ГПД НАБУ. ГСУ ГПУ і ГСУ СБУ, резонансу небайдужої міжнародної і української громадськості, а також належної реакції мас-медіа.

сепаратисько-фашистська голота дорвалася до державного корита і остаточно обезкровлює організм країни в той самий час, коли йде війна і коли Україні найменше потрібні корупція і рпозкрадання скарбниці

іще один пархатий безпридільник, іще один зрадник і диверсант. якось в голові не вкладається, що одні мають воювати на війні, а інші – вчиняти саботаж і розкрадати державу. дивлячись на таких уродів, блювати хочеться і на тих, хто називає себе майстрами державного менеджменту …

якби Продан М.В. покарав би цю безмозку сучку Хілько А.В., то хто б йому потім надавав відкати? на таких як слідча Хілько А.В. тримається вся фіскальна служба. ці драні мусора викачують з бізнесу усю кров, що б помісячно відсилати нагора чітко визначені відкати. поки вони дояться на низах як та молочна корова – доти вони і працюють на своїх посадах.

не віриться що ці пархаті хапуги мають хоч якусь освіту. в противному випадку не перекидали б отримані на своє ім’я клопотання і судові рішення (для їх виконання) в інший адміністративний район нібито за належністю, який перебуває під іншою юрисдикцією. в голові не вкладається, як можна було нібито обраному богом урядовцям-євреям допустити до державного корита цих безграмотних і бездарних потвор?

В цьому всьому неподобстві є і доля дива: чому іуди-керівники з КМУ і АПУ терплять відкриту зраду і саботаж іншого іуди-керівника з ДФСУ та ГУ ДФС у м.Києві? Це тіпа така ігра – хто кому більше нашкодить, чи все-таки це є іудейський мозохізм?

У цього Продана навіть прізвище продажної особи. Як можна тримати на керівній роботі ДФС потенційних казнокрадів, бандитів і корупціонерів? Як можна сподіватися на покращення економіки у державі, де фіскальною службою кекують мародери і збоченці? Складається враження, що Порошенко і Гройсман не далекоглядні або неадекватні. Кожен день перебування Продана і Татарінова на займаних посадах, це черговий удар ножем в уже поранене серце України!

таких корупційних гнід потрібно на війну в АТО відправляти або своєчасно душити в підворіттях щоб не трансформувалися на вошей і не ссали людську кров…