Мірвелова І.М.: злочинні фіскали, що послаблюють міць держави

Відповідно до підпункту 83 пункту 4 Положення про Державну фіскальну службу України, затвердженого постановою Кабінету Міністрів України від 21 травня 2014 року за № 236, ДФС України, відповідно до покладених на неї завдань, здійснює внутрішній аудит та контроль за дотриманням вимог законодавства і виконання службових, посадових обов’язків у ДФС, її територіальних органах, на підприємствах, в установах та організаціях, що належать до сфери її управління. Відповідна функція закріплена за контролюючими органами згідно з підпунктом 19-1.1.39 пункту 19-1.1 статті 19-1 Податкового Кодексу України.

У відповідності до Податкового Кодексу України, зі змінами і доповненнями від 1 березеня 2017 року, порядок проведення фактичної перевірки суб’єктів господарювання регулюється ст.80 Кодексу, а саме – п.80.1. ст.80, п.80.2. ст.80, п.80.3. ст.80, п.80.4. ст.80, п.80.6. ст.80.

На підставі вищевказаних норм Податкового Кодексу України особа 1 як споживач і громадський діяч впродовж 1,5 (півтори) роки звертався на особисті прийоми та надіслав через поштову службу біля 14 (чотирнадцяти) заяв і повідомлень голові Державної фіскальної служби України про тривале порушення норм Податкового кодексу України суб’єктом господарювання – ФОП Ременніковим С.В.

На підставі вимог п.75.1 ст.75 та п.74.3 ст.74 Податкового Кодексу України, голова ДФС України уповноважив на розгляд значної частини звернень особи 1 начальника ГУ ДФС у м.Києві Демченко Людмилу Дмитрівну «…на опрацювання в межах покладених на контролюючі органи функцій і завдань».

Начальник ГУ ДФС у м.Києві Демченко Людмила Дмитрівна в свою чергу уповноважила на розгляд перекинутих за належністю з ДФС України частину звернень особи 1 заступнику начальника ГУ ДФС у

м.Києві Мірвелову Ірину Михайлівну.

Остання взамін того, щоби належним чином провести фактичну виїзну перевірку ФОП Ременнікова С.В. тривало покриває вчинені ним податкові порушення, при цьому вчиняючи неодноразові службові підроблення явно з метою отримання для себе неправомірної вигоди (ознаки ст.366, 368 КК України).

Матеріалами кримінальної справи за 32016100030000069 від 27.09.2016 року (за кваліфікацією вчинених злочинів – ст.212 КК України) достеменно встановлено, що насправді ФОП Ременніков С.В. постійно використовував працю найманих працівників, однак жодного разу їх не реєстрував і відповідні відрахування по встановленим фондам не проводив.

ФОП Ременніков С.В., будучи допитаним слідчим СВ СУ ФР ДПІ у Деснянському районі ГУ ДФС у м.Києві Хілько А.В., пояснив дане порушення тим, що найняті ним працівники були його цивільними дружинами, а тому “…вони ним у встановленому Законом порядку не реєструвалися і відрахувань в установлені фонди він не робив”(?).

Крім того, в порядку допущених інших не менш важливих порушень податкового законодавства ФОП Ременніковим С.В., особа 1 надавав Державній фіскальній службі України і ГУ ДФС у м.Києві близько 2 (двох) кілограмів копій документів щодо:

1) приховування найманої робочої сили (5 працівників);

2) уникнення сплати податків за останні 5 (п’ять) років;

3) несплату обов’язкових відрахувань у встановлені законом фонди (в тому числі — військовий збір);

4) незаконне отримування готівкових коштів;

5) ведення господарської діяльності не за своїми КВЕДами (позадозвільна діяльність);

6) оплата праці найманих працівників «в конвертах» і т.д.

За попередніми підрахунками особи 1, ФОП Ременніков С.В. завдав збитку державі на суму порядка 670 000 (шістсот сімдесят тисяч) грн. (в тому числі від уникнення сплати податків за продані ним за кордон і в Україні 11 веб-сайтів і 10 інтернет-магазинів).

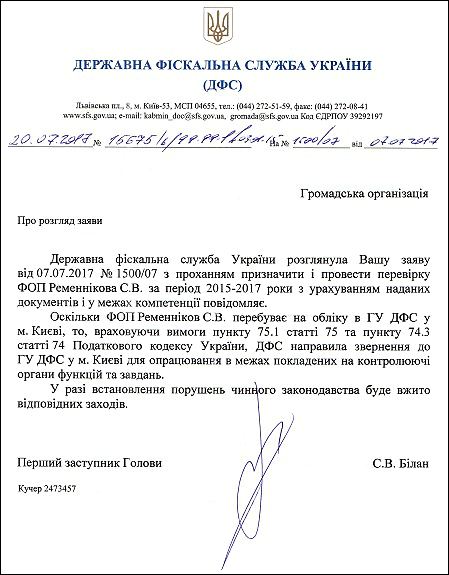

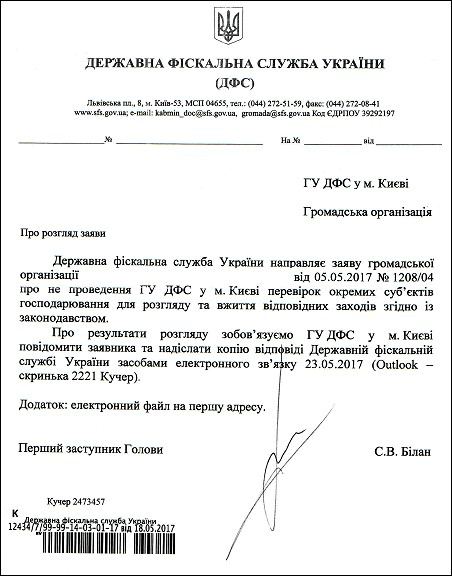

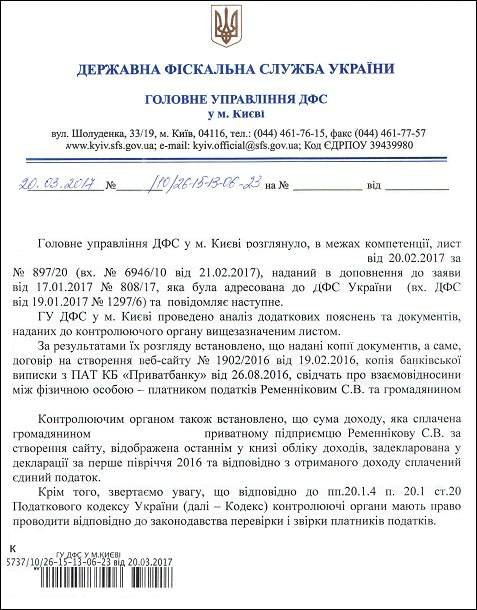

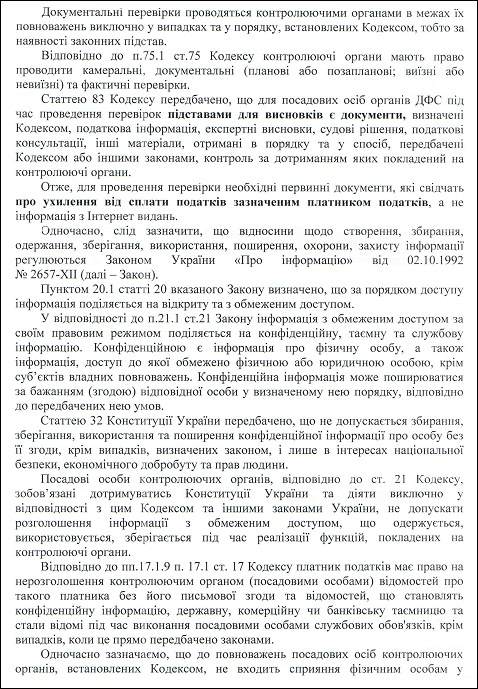

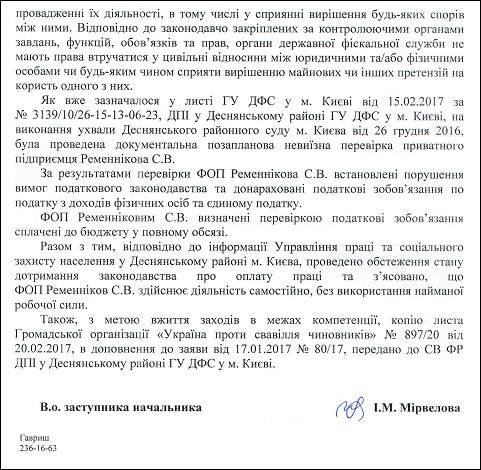

Результатом опрацювання численних звернень особи 1 до органів ДФС було надання йому письмових відповідей вищими посадовими особами даної структури, в тому числі – заступником начальника ГУ ДФС у м.Києві Мірвеловою Іриною Михайлівною за № /10/26-15-13-06-23 від 20.03.2017 року такого змісту (Цитата): “…під час проведення перевірок підставами для висновків є документи, визначені Кодексом, податкова інформація, експертні висновки, судові рішення, податкові консультації, інші матеріали, отримані в порядку та у спосіб, передбачені Кодексом або іншими законами, контроль за дотриманням яких покладений на контролюючі органи. Отже, для проведення перевірки необхідні первинні документи, які свідчать про ухилення від сплати податків зазначеним платником податків, а не інформація з Інтернет видань”… Як вже зазначалося у листі ГУ ДФС у м.Києві від 15.02.2017 року за № 3139/10/26-15-13-06-23, ДПІ у Деснянському районі ГУ ДФС у м.Києві, на виконання ухвали Деснянського районного суду м.Києва від 26.12.2016 року, була проведена документальна позапланова не виїзна перевірка приватного підприємця Ременнікова С.В…

Разом з тим, відповідно до інформації Управління праці та соціального захисту населення в Деснянському районі м.Києва, проведено обстеження стану дотримання законодавства про оплату праці та з’ясовано, що ФОП Ременніков С.В. здійснює діяльність самостійно, без використання найманої робочої сили”.

Вищенаписане є неспростовним доказом вчинення кримінального правопорушення заступником начальника ГУ ДФС у м.Києві Мірвеловою Іриною Михайлівною в частині:

1) службового підроблення (адже насправді особа 1 подавав первинні документи, документи з суду, а також зазначав і пропонував опитування існуючих у нього свідків щодо порушення податкового законодавства – приховування найманої робочої сили та сплати зарплати в “конвертах”);

2) покривання вчинених злочинів неплатника податків (адже насправді і досі перевірка за 2015-2017 роки так і не була проведеною згідно листа-припису заступника Голови Державної фіскальної служби України Білан Сергія Васильовича, так як даний підприємець що найбільше допускав податкові правопорушення саме в ці періоди часу);

3) повторного службового підроблення (адже насправді Управління праці та соціального захисту населення в Деснянському районі м.Києва не проводило обстеження стану дотримання законодавства про оплату праці та не з’ясовувало фактів одноособового здійснення ФОП Ременніковим С.В. підприємницької діяльність, в тому числі без використання найманої робочої сили, так як особа 1 особисто з цього приводу спілкувався із керівниками даного підрозділу).

Це саме стосується і відмовок у вказаному вище листі заступником начальника ГУ ДФС у м.Києві Мірвеловою Іриною Михайлівною в частині щодо не проведення фактичної виїзної позапланової перевірки ФОП Ременнікова С.В., так як на її думку між останнім і особою 1 склалися цивільно-правові відносини, в які органи ДФС не мають права втручатися, в той самий час як особа 1 цими самими “цивільно-правовими відносинами” з приватним підприємцем намагався за півтори року донести до органу ДФС те, що він виявив у незаконних діях ФОП Ременнікова С.В. склад податкового злочину, завдячуючи якому державі нанесена значна матеріальна шкода, і що згідно до підпункту 83 пункту 4 Положення про Державну фіскальну службу України, затвердженого постановою Кабінету Міністрів України від 21 травня 2014 року за № 236, ДФС України, відповідно до покладених на неї завдань, здійснює внутрішній аудит та контроль за дотриманням вимог законодавства і виконання службових, посадових обов’язків у ДФС, її територіальних органах, на підприємствах, в установах та організаціях, що належать до сфери її управління. Відповідна функція також закріплена за контролюючими органами згідно з підпунктом 19-1.1.39 пункту 19-1.1 статті 19-1 Податкового Кодексу України.

Однак, Мірвелова Ірина Михайлівна перевищила свої повноваження, при цьому явно з корупційних міркувань, адже не скорилася вказівкам першого заступника Голови Державної фіскальної служби України Білан Сергія Васильовича щодо проведення перевірки ФОП Ременнікова С.В. за 2015-2017 роки, тим самим завдавши збитку державі і законним інтересам особи 1.

Вищенаписане дає явні підстави вважати, що в діяльності заступника начальника ГУ ДФС у м.Києві Мірвелова І.М. та уповноваженої особи Гавриш є склад кримінального правопорушення, що передбачене ч.2 ст. 364, ч.2 ст. 368, ч.2 ст. 366, ч.2 ст. 396 КК України.

Крім того, як для даного випадку, позиція Мірвелової І.М. і Гавриш є явно злочинною та антидержавною, що направлена на підрив довіри громадськості до податкових органів і керівників держави в цілому, що явно наруку зовнішнім ворогам України.

Мірвелова І.М. та Гавриш, явно через підривну співпрацю з зовнішнім ворогом, регулярно перевищують службові повноваження, тим самим саботуючи роботу податкових органів. Саботаж і бойкотування належної роботи податкових органів прирівнюються до шпіонажу і зраді інтересам держави.

Мірвелова І.М. та Гавриш умисно вчиняють посадові злочини на шкоду суверенітетові, територіальній цілісності та недоторканності, обороноздатності, а також державній, економічній і інформаційній безпеці України. Перехід на бік ворога в умовах воєнного стану або в період збройного конфлікту, шпигунство, надання іноземній державі, іноземній організації або їхнім представникам допомоги в проведенні підривної діяльності проти України має безжально каратися, поки сепаратисти не розпочали воєнні дії на території столиці України.

Навмисна протидія нинішній державній політиці Мірвеловою І.М. та Гавриш вже розчарувала частину українців у нинішньому курсі нашого уряду та призводить до агресивної настроєності.

Зазначене підтверджує, що в діяльності Мірвелової І.М. та Гавриш наявний склад додаткового правопорушення, що передбачений ст.111 КК України.

Таким чином, відомості щодо вчинення кримінальних правопорушень Мірвеловою І.М. та Гавриш мають всі ознаки злочину, що передбачені ч.2 ст.111, ч.2 ст. 364, ч.2 ст. 368, ч.2 ст. 366, ч.2 ст. 396 КК України та підлягають невідкладному внесенню до Єдиного реєстру досудових розслідувань і є підставою для початку проведення досудового розслідування.

З цього приводу нами були подані відповідні заяви до ГПД НАБУ, ГСУ СБУ, ГСУ ГПУ про вчинені кримінальні правопорушення Мірвеловою І.М. та Гавриш.

Очікуємо результатів адекватного реагування вказаних силових структур, резонансу небайдужої міжнародної і української громадськості, а також належної реакції мас-медіа.

чиста фантастика. нас українців зараз нараховується близько 40 000 000 осіб, однак при владі чомусь одні брудні ескімоси та смердючі нігери, які узурпували владу і влаштовують українцям геноцид! радіймо і пишаймося азіатською ордою, а разом і швидконаростаючим зовнішнім валовим боргом, що скоро перевалить за 200 мільярдів зелених

Саме цікаве те, що за саботаж і корупцію І.Мірвелової та іншим їй подібним чиновникам з ДФС Гройсман солідну зарплату їм ще приплачує. Хіба це та влада, за яку потрібно проливати кров? Геть свинот, узурпаторів і корупціонерів від українського корита!

ненависна пархата пустельна сарана, яка віроломно оселилася в українській державі та живиться українською плоттю, українським щастям, українським добробутом, українськими свободами і української волею

будьте прокляті тварюки ви ненажерливі. українська історія не забуде вас і ваших байстрюків, де б ви не були: в Україні чи в Ізраїлі!

Сподіватимемося що наступна революція гідності буде у нас вже по-французьки: з гільйотинами, секірами і з багаттями. Надто багато у нас в суспільстві наплодилося тих, хто заважає рухатися Україні вперед. Вогнем і мечем лише можна здобути справжню волю і незалежність, бо все інше – придумане пархатими для введення нас в заблуду!

ненажерлива сарана, яка дорвалася до корита і пожирає кров та плоть українського народу! хіба ж за це ми сотнями помирали під час помаранчової революції?

цим пархатим потворам мало було знищити пів Києва на Майдані, так вони в погоні за незаконним збагаченням вже знищили пів України на Донбасі…

якщо жиді*ська влада продовжує і надалі затикати свої оброслі жиром вуха і не чути плачу і стогону народу, то залишається одне – потрібно громадським формуванням об’єднуватися в загони і самим судити цих виродків на місцях вчинення ними злочинів.

корупційна погань розраховує на остаточне розчарування українського народу і на нездатність його об’єднання і боротьбу за свої свободи. не думаю що це так вічно триватиме. люди рано чи пізно схаменуться і тільки синій вогонь очистить їх від того зла, яким вони отруїли нашу християнську державу…

Наші пращурі не просто так нам усім українцям заповідали: “А хто з мечем до нас прийде – того від меча убитим буде”. А чи не настав зараз саме той час, коли потрібно схаменутися і відібрати цей смертоносний меч з рук хапуг і запроданців та відрубувати ним їх брудні лапи?

цей стервозний фашистський збрід навмисно саботує роботу податкових органів що б наш народ голодував, а війна була програною.

масон масону очі не виклює! то чи потрібно ще чекати чуда? ярма з ший поневоленого народу самі не відпадуть. тільки в боротьбі з’являться реальні шанси на свободу і незалежність!

Вибору іншого у нас немає. Або далі чекатимемо і обов’язково станемо другою Палестиною, або скинемо хунту в пекло, де їм належало бути з Христових часів!

а німці все-таки були праві: настав час і люди усього світу вже зрозуміли, що не потрібно було Гітлеру мішати втіленню його вчасних ідей з очищення суспільства від масонського гніту і поневолення усього людства… чи не співпадіння, що зараз в Німеччині ведуться активні розкопки його останнього бункера з метою вшанування його заповідей.

а ця вузькозора узбечка звідки в києві взялася? корчить з себе цілу катерину другу! мало в дфс своїх перевертнів і шахраїв так ще й монголів нам не вистачало! геть шахрайку мірвелову з дфс: чемодан, вокзал, ташкент.